Mục lục

Không có mục lục

Trong bất cứ lĩnh vực nào ở đời sống xã hội, thanh toán (Payments) vẫn luôn đóng vai trò quan trọng khi được xem như phương thức thể hiện sự đồng thuận giữa các bên. Ấy vậy, dù đã có tuổi đời phát triển hơn 50 năm nhưng ngành thanh toán đang vận hành trên cơ sở hạ tầng lỗi thời.

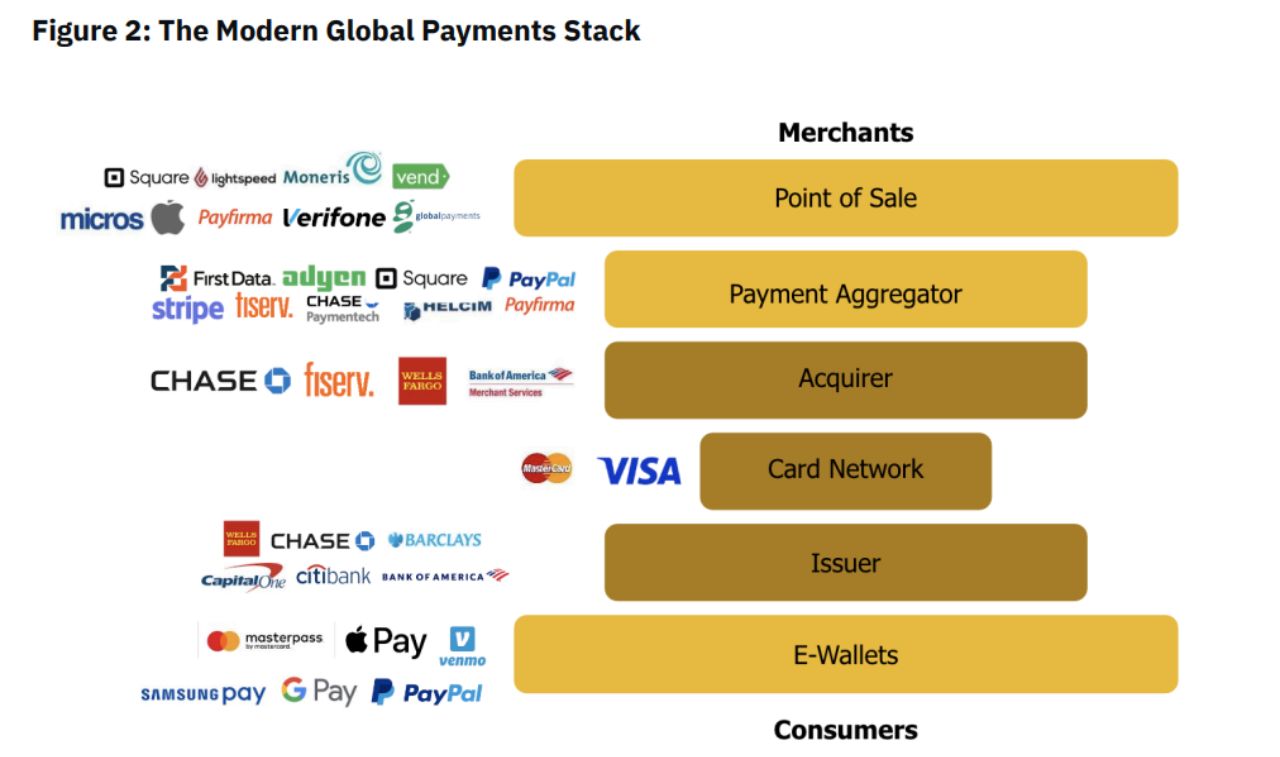

Những năm gần đây, các công ty fintech chuyên dụng cho mảng thanh toán như Stripe, MasterCard, Visa hay PayPal liên tục ra mắt các phương thức thanh toán hiện đại, đem lại trải nghiệm mới mẻ và tiện lợi cho người dùng. Tuy nhiên, chi phí không hề rẻ khi có thể liên quan đến 6 bên trung gian gồm mạng lưới thẻ, đơn vị phát hành, bộ xử lý, hệ thống POS, đơn vị tổng hợp, ví kỹ thuật số.

Sự bùng nổ mạnh mẽ của blockchain trong thời gian qua được xem như cải tiến đầy hứa hẹn hỗ trợ ngành thanh toán bước sang một kỷ nguyên mới. Vậy việc áp dụng công nghệ blockchain sẽ thay đổi hình thái mảng Payments ra sao? Hãy cùng TradeCoinVN tìm hiểu sâu hơn qua bài viết dưới đây nhé!

Mặc dù cơ sở hạ tầng của ngành thanh toán đã có nhiều cải tiến nhưng vẫn tồn tại 1 vấn đề, đó là sự phụ thuộc vào các bên trung gian trong quy trình hoạt động. Mảng Payments cần một sự đột phá mang tính cách mạng. Và công nghệ blockchain có đầy đủ tính chất để giải quyết nút thắt này.

Bitcoin được Satoshi Nakamoto giới thiệu vào năm 2009, trong bản mô tả đầu tiên thì nó được xem như một hình thức trao đổi tiền tệ điện tử ngang hàng (peer-to-peer). Cụ thể là tạo ra một loại tiền tệ phi tập trung trong môi trường thanh toán kỹ thuật số, là nơi mà mọi người có thể trao đổi tiền với nhau một cách tự do, không phụ thuộc bên trung gian.

Những năm sau đó, Bitcoin đã có những bước phát triển thần kỳ và hiện tại có riêng cho mình 1 vị thế danh xưng là “Vàng kỹ thuật số”. Công nghệ sổ cái phân tán (DLT) blockchain đã giúp các cá nhân trao đổi tiền tệ với nhau bất kể biên giới mà không cần phải thông qua một ngân hàng trung gian nào.

Cùng với Bitcoin, một loại tiền tệ khác cũng được ra mắt vào năm 2014 chính là stablecoin USDT. Đây là đồng coin có giá trị ổn định nương theo USD và giữ vai trò là phương tiện trao đổi thanh toán, từ đó mở ra vô số ứng dụng khác của crypto.

Qua năm tháng, khi mà thị trường dần được công nhận thì các blockchain Layer 1 (L1) và Layer 2 (L2) bắt đầu xuất hiện với các cải tiến mới về thông lượng giao dịch, tốc độ xử lý cùng chi phí cực thấp. Nhờ đó, các nút thắt trước đây của ngành thanh toán cũng dần tìm được những giải pháp phù hợp với công nghệ blockchain.

Một trong những điểm khởi nguồn của thanh toán hiện đại chính là SWIFT (Hiệp hội Viễn thông Liên Ngân hàng và Tài chính Quốc Tế), được thành lập vào những năm 1970. Đây là hệ thống chuyển tiền toàn cầu đầu tiên và là trụ cột của lĩnh vực tài chính thế giới.

Tuy nhiên, trải qua hàng thập kỷ thì hệ thống này đang bị xem là lỗi thời và rườm rà. Hệ thống tồn tại một chuỗi các quy trình phức tạp do bị ảnh hưởng bởi điều kiện pháp lý khu vực cũng như phụ thuộc khá nhiều vào các ngân hàng trung gian.

Những khúc mắc tồn đọng trong hệ thống thanh toán hiện đại khiến cho việc xử lý giao dịch trở nên cồng kềnh, kém hiệu quả và tốn chi phí.

Hiểu theo cách đơn giản, người nhận và người chuyển trao đổi tiền tệ với nhau nhưng lại không biết các giao dịch thật sự đang ở đâu, tới bước nào. Cứ như thể mọi thứ diễn ra trong bóng tối và bạn chỉ được biết qua thông báo từ bên trung gian.

Theo thống kê từ The World Bank, các giao dịch kiều hối nước ngoài thường mất trung bình đến 5 ngày làm việc để giải quyết cùng chi phí lên đến 6.25% trên tổng số tiền giao dịch. Dù vẫn còn hạn chế nhất định, thị trường thanh toán xuyên biên giới giữa doanh nghiệp với doanh nghiệp (B2B) tăng trưởng rất mạnh.

Tổng quy mô thị trường thanh toán xuyên biên giới (cross-border) B2B là 39 nghìn tỷ USD vào năm 2023 và được dự phóng tăng 43% tương đương 53 nghìn tỷ USD vào năm 2030.

Sự kém hiệu quả trong hệ thống thanh toán hiện tại không thể ngăn cản việc lĩnh vực này trở thành một trong những ngành có doanh thu lớn nhất thế giới với mức xấp xỉ 2.83 nghìn tỷ USD tính đến năm 2024.

Đây là cũng là ngành phát triển nhanh nhất thế giới, dự kiến sẽ đạt 4.7 nghìn tỷ USD doanh thu với tốc độ tăng trưởng kép hằng năm (CAGR) là 10.8%.

Đọc thêm: Cần biết gì về mô hình Tokenomics 2.0 để tránh làm thanh khoản cho các VCs

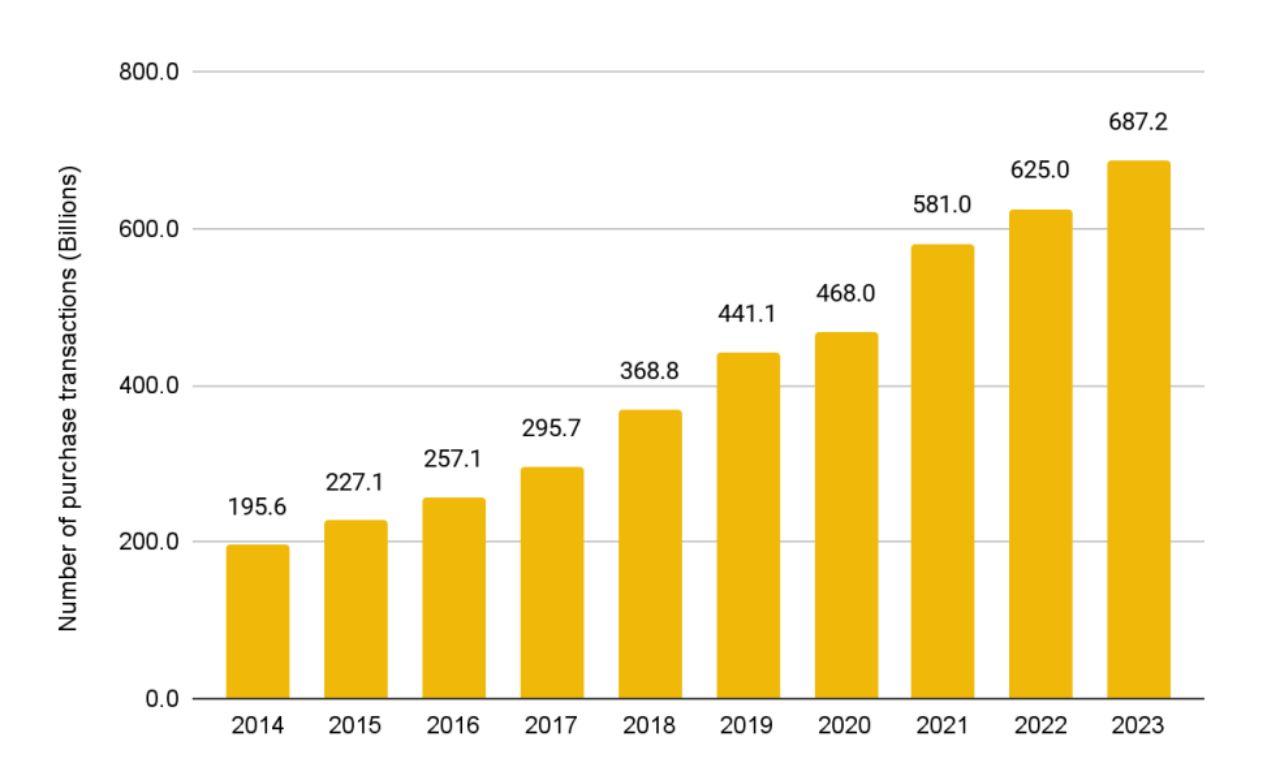

Số lượng giao dịch mua hàng thông qua các thẻ đa năng toàn cầu (American Express, Diners/Discover, JCB, Mastercard, UnionPay và Visa) trong 9 năm qua cũng thể hiện sự tăng trưởng đều đặn với CAGR là 15.1%.

Visa và MasterCard là những nhà cung cấp mạng lưới thẻ hàng đầu với nhiều sáng kiến hiệu quả, thúc đẩy sự phát triển chung toàn ngành. Họ đã tạo ra nơi liên kết toàn bộ dòng tiền của các ngân hàng ở nhiều khu vực khác nhau thông qua một mạng lưới thẻ duy nhất.

Tuy nhiên, sâu bên trong hệ thống vận hành mạng lưới của Visa và MasterCard thì có đến 6 lớp trung gian đảm nhiệm các vai trò khác nhau giữa người mua và người bán.

Ngoài ra, còn một xu hướng thanh toán khác được gọi là thanh toán vòng kín (Closed Loop Payment). Ở đây chúng ta có thể lấy ví dụ về quy trình giữa PayPal và Starbucks.

Theo đó, khách hàng chỉ có thể thanh toán các sản phẩm của Starbucks qua ứng dụng liên kết PayPal. Đồng thời, chỉ dùng được số tiền trên ứng dụng Starbucks tại các cửa hàng của thương hiệu này.

Mục đích là để duy trì nhóm khách hàng trung thành cũng như giúp các merchant dễ dàng tung ra chương trình khuyến mãi hướng đến đúng đối tượng tiềm năng. Dẫu vậy, xu hướng thanh toán này vẫn cần đến sự tích hợp của các ngân hàng địa phương và không thể thanh toán liền mạch ở một số khu vực quốc gia hạn chế.

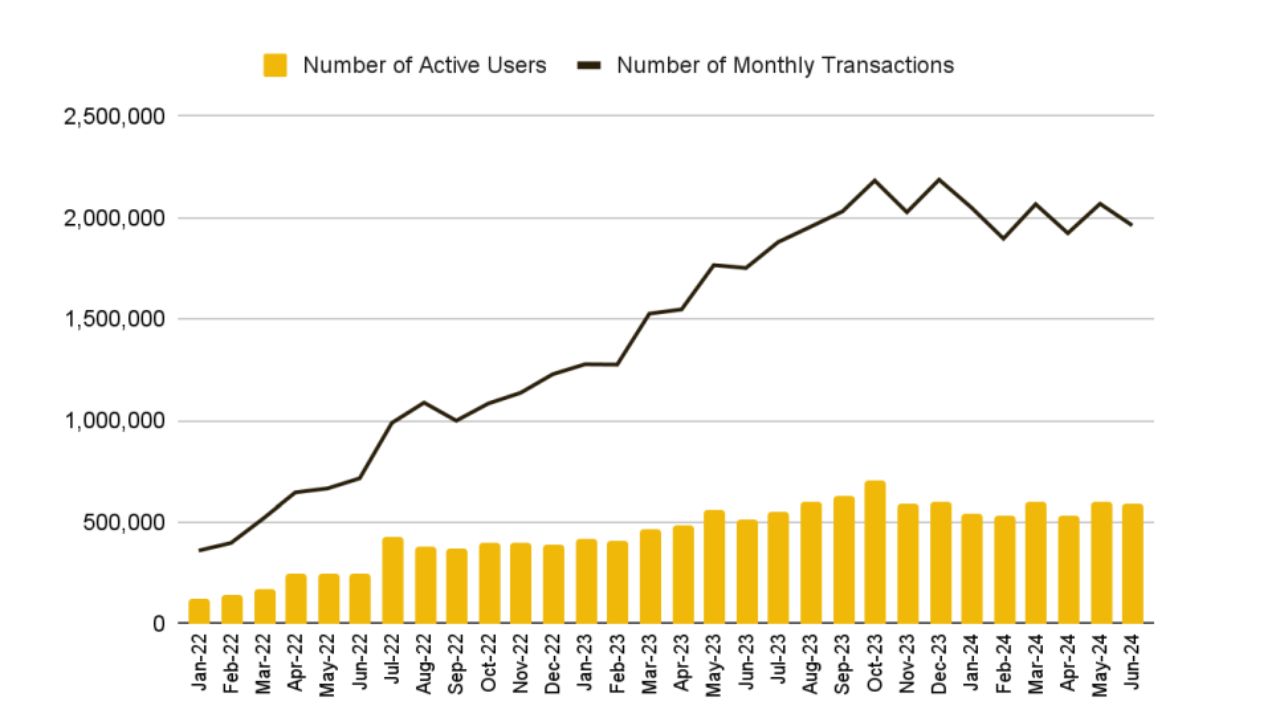

Chính những điều này đã khiến cho các giải pháp từ blockchain có tiềm năng thay thế trục xương sống lâu đời của hệ thống thanh toán thế giới. Nổi bật trong số đó là Binance Pay với sự kết hợp của hệ thống thanh toán hiện đại cùng công nghệ blockchain, đem lại các trải nghiệm hiệu quả và quen thuộc với người dùng.

Thật vậy, số lượng người dùng và số giao dịch hoạt động hàng tháng của Binance Pay tăng lên gần x5 kể từ năm 2022 cho đến nay.

Nhờ công nghệ blockchain và sổ cái phân tán DLT, ngành thanh toán có thể tạo ra sự bứt phá rõ rệt trong hàng chục năm qua khi mọi giao dịch được xử lý minh bạch, nhanh chóng chỉ với một chiếc điện thoại kết nối Internet.

Điều này khiến cho khái niệm giao dịch ngang hàng (peer-to-peer) được thể hiện đúng nghĩa hơn giữa các merchant và người dùng.

Jason Clinton - Trưởng phòng bán hàng khu vực châu Âu của JPMorgan từng phát biểu: “Mục tiêu cuối cùng mà chúng tôi muốn đạt được chính là việc xử lý tức thì các khoản thanh toán bằng bất kỳ loại tiền tệ nào, bất kỳ nơi đâu và bất kỳ lúc nào. Công nghệ blockchain có lẽ sẽ là giải pháp sáng giá nhất”.

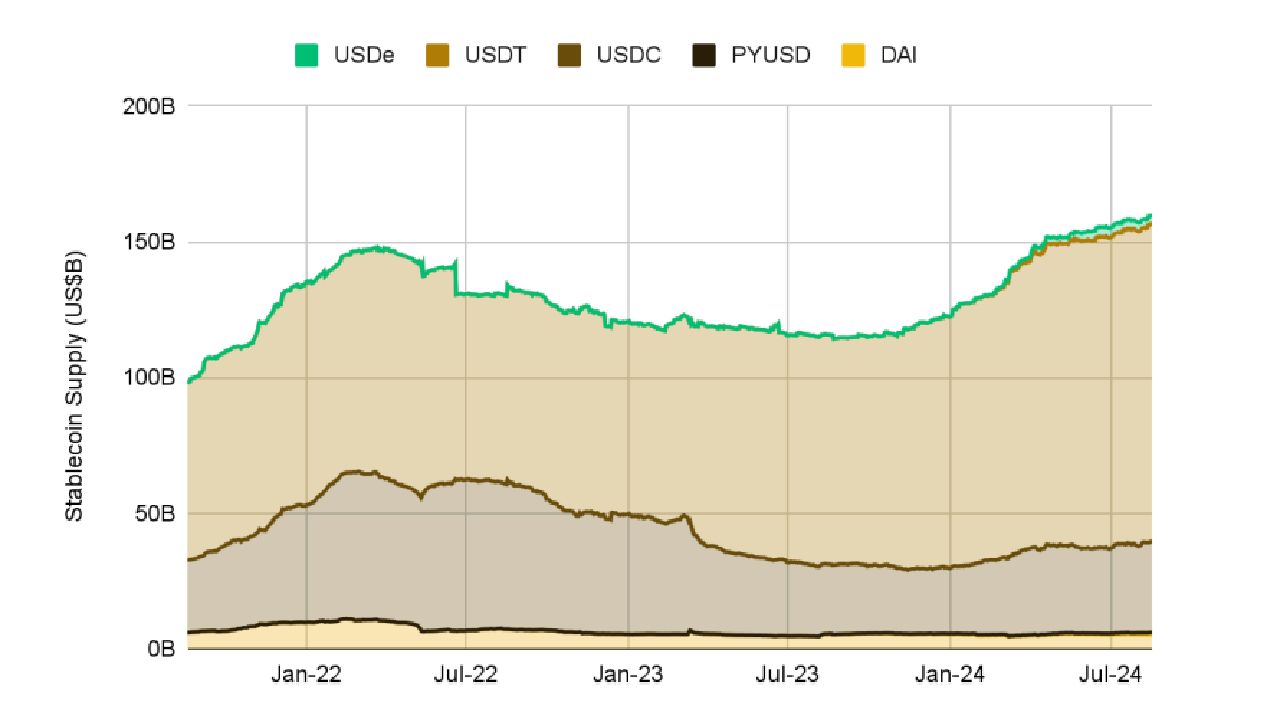

Stablecoin là một thành phần quan trọng trong quy trình thanh toán dựa trên blockchain khi có giá trị tương đương tiền fiat.

Trong năm 2023, stablecoin đã giải quyết tổng giao dịch có giá trị lên đến 10.8 nghìn tỷ USD, chưa bao gồm con số 2.3 nghìn tỷ USD từ BOT và các giao dịch tự động. Tổng nguồn cung của stablecoin cũng đã tăng lên đáng kể từ giữa năm 2023 và thiết lập mốc ATH mới với 168 tỷ USD trong tháng 08/2024 vừa qua.

Trong đó, đáng chú ý nhất vẫn là hai stablecoin USDT và USDC chiếm phần lớn thị phần, lần lượt là 73% và 21%.

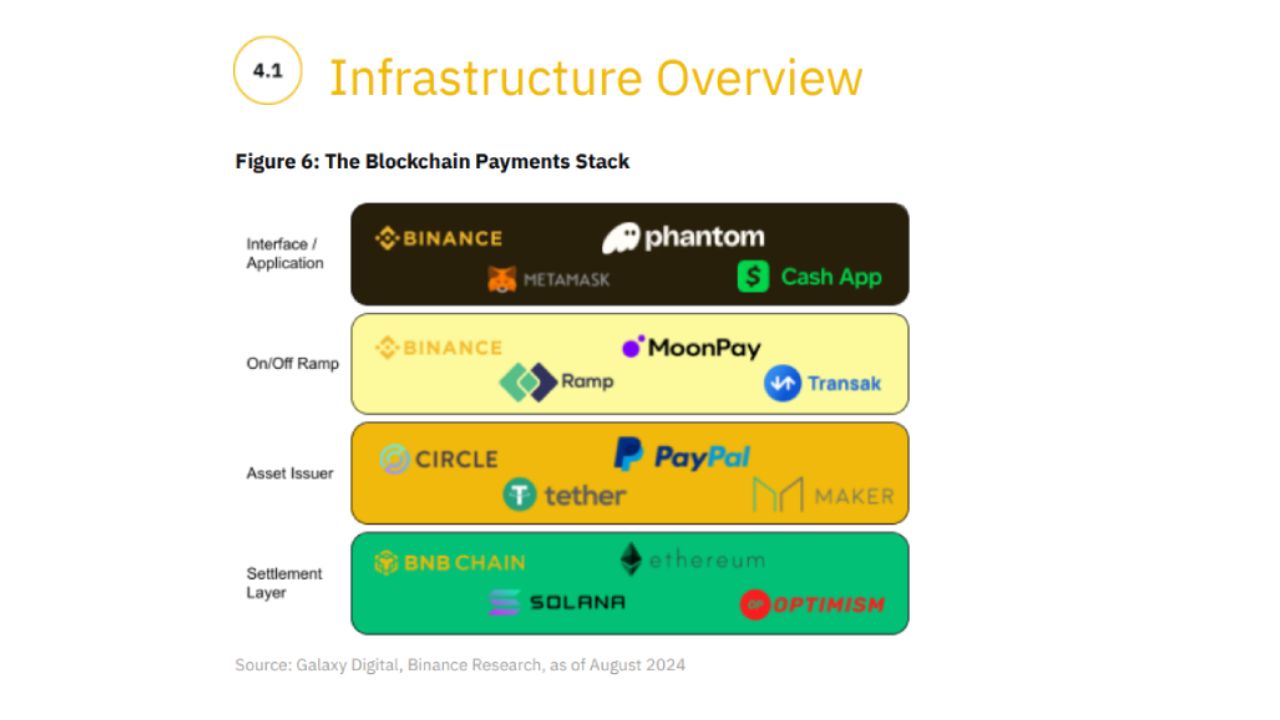

Đây là nền tảng phát triển của toàn bộ hệ thống thanh toán blockchain với cơ sở là các L1 như Bitcoin, Ethereum hay Solana. Bên cạnh các L1 còn có các giải pháp mở rộng L2 như Optimism, Base,...với ưu thế về thông lượng giao dịch, tốc độ xử lý và khả năng tối ưu chi phí.

Các Layer này được xem như giải pháp blockchain thay thế cho mạng lưới ngân hàng truyền thống. Người dùng có thể lưu trữ các ví non-custody hoặc smart-contract với toàn quyền quản lý.

Đây là các tổ chức có nhiệm vụ phát hành, mua lại và quản lý các stablecoin. Bên cạnh đó, họ cũng phải duy trì mức giá của stablecoin luôn được ổn định ngang bằng với đồng USD.

Họ nhận tiền gửi của khách hàng, đầu tư số tiền đó vào các tài sản có lợi suất cao & được đảm bảo như trái phiếu kho bạc Hoa Kỳ rồi phát hành stablecoin, tạo ra lợi nhuận từ chênh lệch hoặc biên độ lãi suất ròng.

Nếu so sánh với hệ thống thanh toán truyền thống, đơn vị tương đương nhất với các tổ chức này là chính phủ. Đặc biệt, họ không lấy phí từ các stablecoin được sử dụng sau khi phát hành.

Hệ thống các On/Off Ramp đóng vai trò cầu nối quan trọng giữa các stablecoin trên blockchain với hệ thống tiền tệ fiat và tài khoản ngân hàng.

Trong các thành phần của hệ thống thanh toán blockchain, On/Off Ramp là nơi tiêu tốn nhiều chi phí, có thể lên đến 1.5% trên tổng số tiền giao dịch (MoonPay). Đây là rào cản lớn nhất trong việc thanh toán trên blockchain giữa các merchant và người tiêu dùng, khi mà phần lớn vẫn đang phụ thuộc vào fiat trong tài khoản ngân hàng.

Binance Pay đã nhận ra và dần hoàn thiện hệ thống mạng lưới dịch vụ rộng lớn, giúp khách hàng có thể thanh toán bằng chính crypto đang có, không cần phải trả riêng khoản phí giao dịch.

Các ứng dụng front-end đóng vai trò then chốt khi ảnh hưởng trực tiếp đến trải nghiệm của khách hàng. Đây cũng là nơi hỗ trợ liên kết toàn bộ các thành phần trong hệ thống thanh toán blockchain.

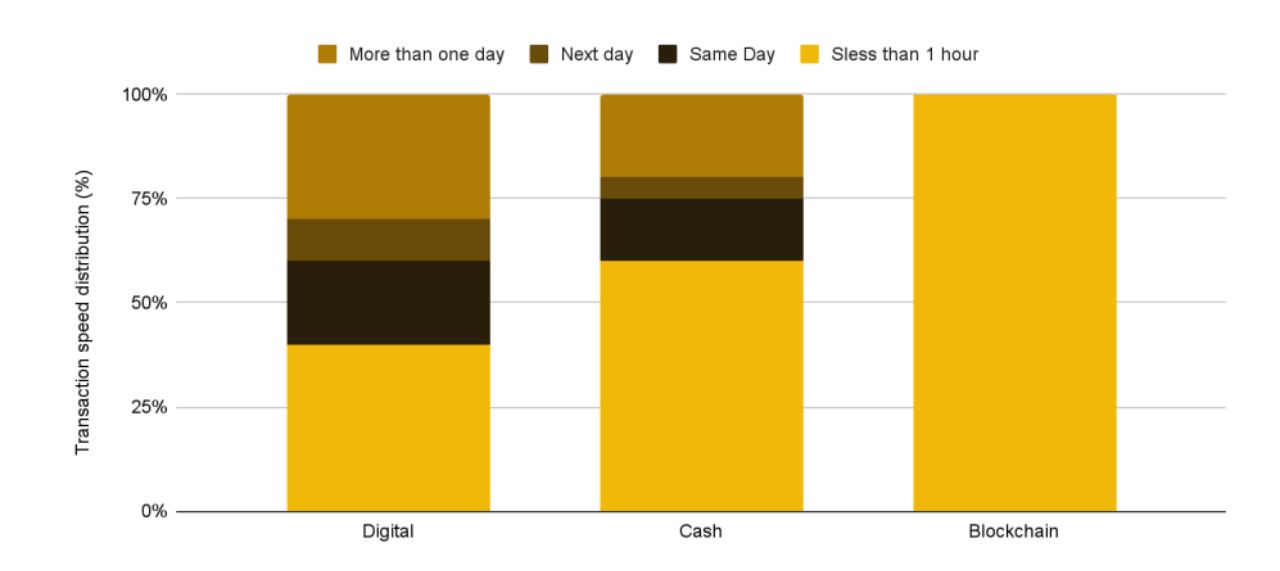

Khoảng 30% các giao dịch chuyển tiền kỹ thuật số mất đến hơn 1 ngày, tỷ lệ này là 50% với các giao dịch chuyển tiền mặt. Tuy nhiên, với công nghệ blockchain, mọi thứ sẽ được giải quyết chưa tới 1 giờ, thậm chí là vài giây ở một số L2 hiện tại.

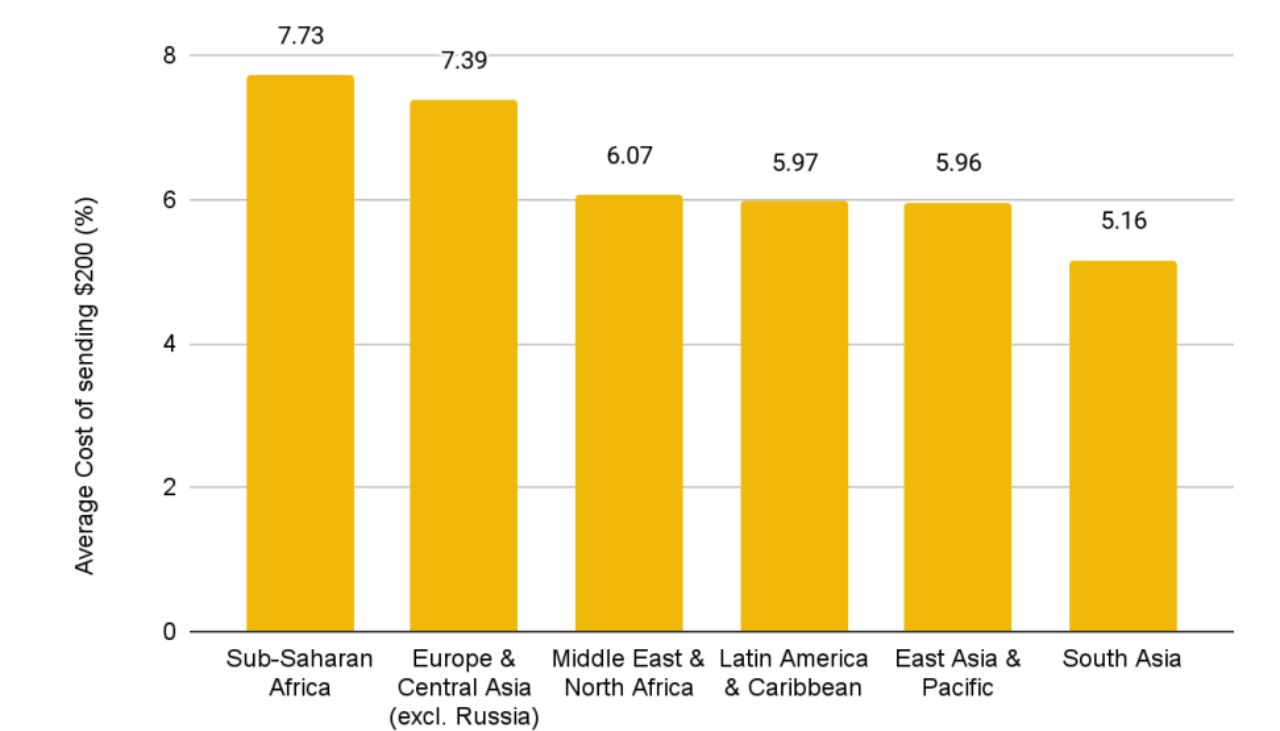

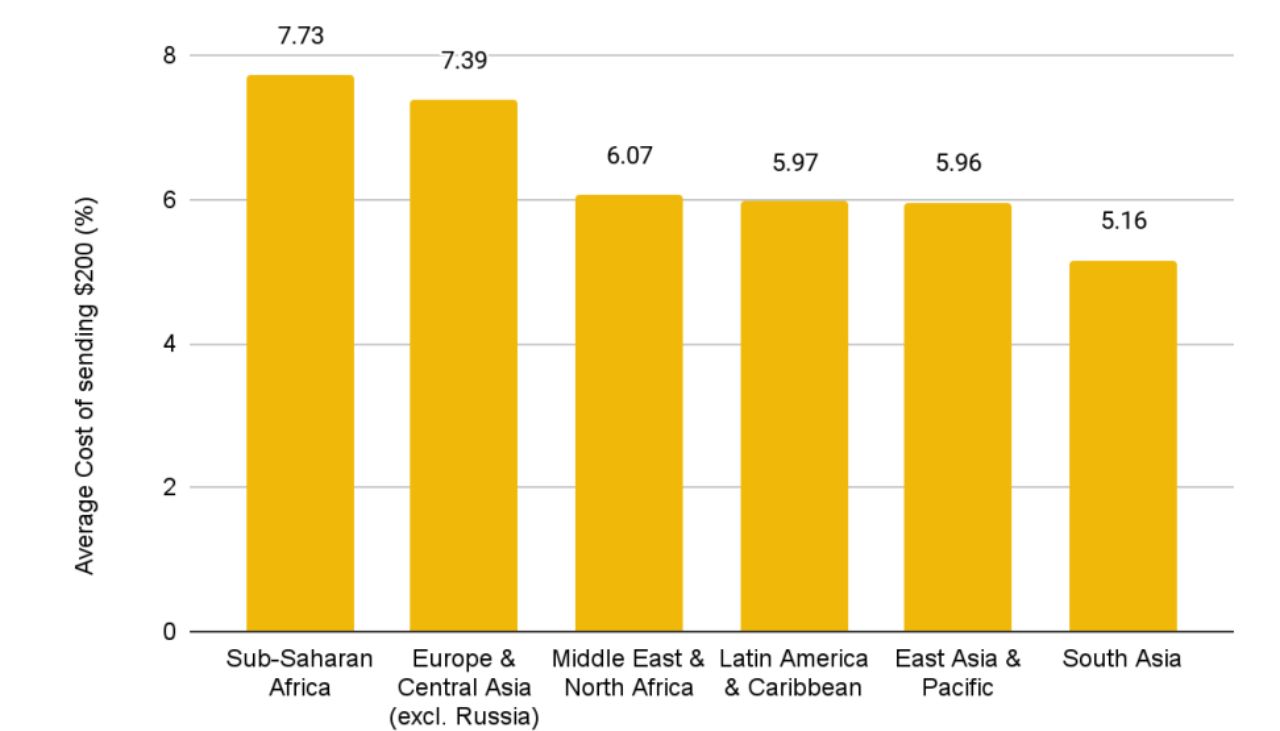

Dựa trên dữ liệu từ The World Bank, chi phí để gửi tiền quốc tế rơi vào mức khoảng 6.35% trên tổng giao dịch vào Q1/2024 và khu vực châu Phi có mức phí cao nhất là 7.73%. Với công nghệ blockchain, mọi chi phí được gói gọn dưới 1 USD cho tất cả giao dịch được tính trên L1 và L2 uy tín như Solana, BNB Chain,...

Trong thời đại mà hệ thống SWIFT thường xuyên được dùng cho các mục đích địa chính trị, công nghệ blockchain là giải pháp mang tính cách mạng.

Mọi thông tin giao dịch đều công khai trên sổ cái và không thể thay đổi. Tất cả người dùng tham gia có thể kiểm tra on-chain một cách dễ dàng. Điều này ngăn chặn sự thao túng, gian lận cũng như gỡ bỏ rào cản.

Một mạng lưới thanh toán cần phải hội tụ đủ các yếu tố như xử lý nhanh, chi phí rẻ và không có thời gian chết. Để dễ hình dung, Visa đang sở hữu khả năng xử lý 65 nghìn giao dịch trên mỗi giây (TPS). Trong khi đó, Solana ghi nhận mức cao nhất trong thực tế chỉ đạt được 1,000 TPS.

Đọc thêm: Hiểu rõ cách MM thao túng thị trường Crypto để không bị mắc bẫy khi đầu tư

Trong năm 2023, Visa đã xử lý 0.72 tỷ giao dịch với xấp xỉ khoảng 8,300 TPS, vẫn cao hơn 8 lần so với Solana.

Hầu hết mọi giao dịch của hệ thống thanh toán bằng blockchain được theo dõi qua on-chain, tuy nhiên không phải người dùng nào cũng biết sử dụng.

Bên cạnh đó, một số bước trong quản lý tài sản on-chain như ghi nhớ seed-phrases, thanh toán phí gas hay rào cản từ UX/UI là trở ngại lớn trong việc tiếp cận đông đảo người dùng.

Đây là vấn đề được bàn luận nhiều, dù đã có sự đổi mới nhưng đến hiện tại thì khung pháp lý blockchain lẫn crypto vẫn chưa rõ ràng.

Một số quốc gia như Thụy Sĩ và Singapore đang nỗ lực hoàn thiện khuôn khổ để thúc đẩy sự phát triển blockchain. Một số khu vực khác như Liên minh châu Âu cũng tung ra đạo luật MiCa với nhiều quy định chung nhằm tạo ra sự phát triển hài hòa.

Trong tương lai, mình nghĩ cả Bitcoin nói riêng lẫn công nghệ blockchain nói chung đều sẽ hoàn thành sứ mệnh cải tiến hệ thống tiền tệ toàn cầu. Bạn có đồng quan điểm về suy nghĩ này không? Hãy để lại bình luận xuống dưới để trao đổi với các thành viên trong cộng đồng TradeCoinVN nhé.

Lưu ý: bài viết trên chỉ mang tính chất tham khảo và không phải là lời khuyên đầu tư dưới bất cứ hình thức nào. Hãy thực hiện việc DYOR và có trách nhiệm với kế hoạch đầu tư của mình!

© Copyright By TradeCoinVN 2022. All Rights Reserved

Bình luận

Đăng nhập