Mục lục

Không có mục lục

Với bất kỳ một dự án nào, giai đoạn TGE (niêm yết token) luôn được xem là một trong những yếu tố ban đầu để đánh giá thực lực của dự án đó. Ở mùa 2020-2021, chúng ta từng kiến rất nhiều những dự án có màn TGE đẹp như mơ với mức tăng trưởng xx lần, tạo nhiều hiệu ứng tích cực cho dự án đó.

Vì tình hình kinh tế chung, giai đoạn downtrend vừa qua khiến thị trường rơi vào cảnh ảm đạm, số lượng dự án được ra mắt cũng giảm đi rất nhiều. Từ tháng 12 năm 2023, khi mà thị trường đã xác nhận phục hồi cho mùa mới 2024-2025, sàn Binance đã liên tiếp niêm yết các dự án mới.

Ấy vậy, trái ngược với kỳ vọng thì các dự án này lại có mức tăng trưởng không quá ấn tượng, thậm chí giảm giá mạnh trong thời gian gần đây (tháng 05/2024). Điểm chung của các dự án ấy chính là việc có lượng cung lưu hành ban đầu rất ít nhưng FDV (định giá pha loãng hoàn toàn) lại rất cao. Vậy điều gì đã xảy ra cho mô hình Tokenomics của các dự án mùa này?

Hôm nay, hãy cùng TradeCoinVN tìm hiểu qua bài phân tích sau nhé!

Đúng là mỗi khi thị trường tăng trưởng, hầu như mọi người đều say mê với các chiến thắng hay khoản lợi nhuận thu được. Đó cũng là lý do tại sao các dự án mới ở mùa 2020-2021 được niêm yết đều có bước giá đột phá, khiến cho mọi nhà đầu tư FOMO và cho rằng mọi hướng đi của các dự án ấy là đúng.

Tuy nhiên, điều này đã không xảy ra với các dự án mới niêm yết mùa này trên Binance, gần như tất cả đều đang kéo nhau đi xuống một cách đồng loạt. Sự thật này làm dấy lên hoài nghi của các nhà đầu tư về mô hình Tokenomics mới của các dự án trên khi chúng đều có chung đặc điểm là TGE (cung lưu thông ban đầu) khá ít nhưng FDV (định giá pha loãng) thì lại rất cao.

Dù rằng trong điều kiện thị trường uptrend, các dự án này vẫn có thể hưởng lợi thanh khoản có sẵn. Tuy nhiên, đây là những bước tăng trưởng không bền vững khi các đợt mở khóa token trong tương lai ảnh hưởng tiêu cực đến toàn thị trường.

Chúng ta sẽ cùng đi sâu hơn ở các phần kế tiếp để có thể hiểu rõ hơn các tác nhân gốc rễ của mô hình Tokenomics đang gây nhiều tranh cãi này dựa trên bản báo cáo của Binance Research.

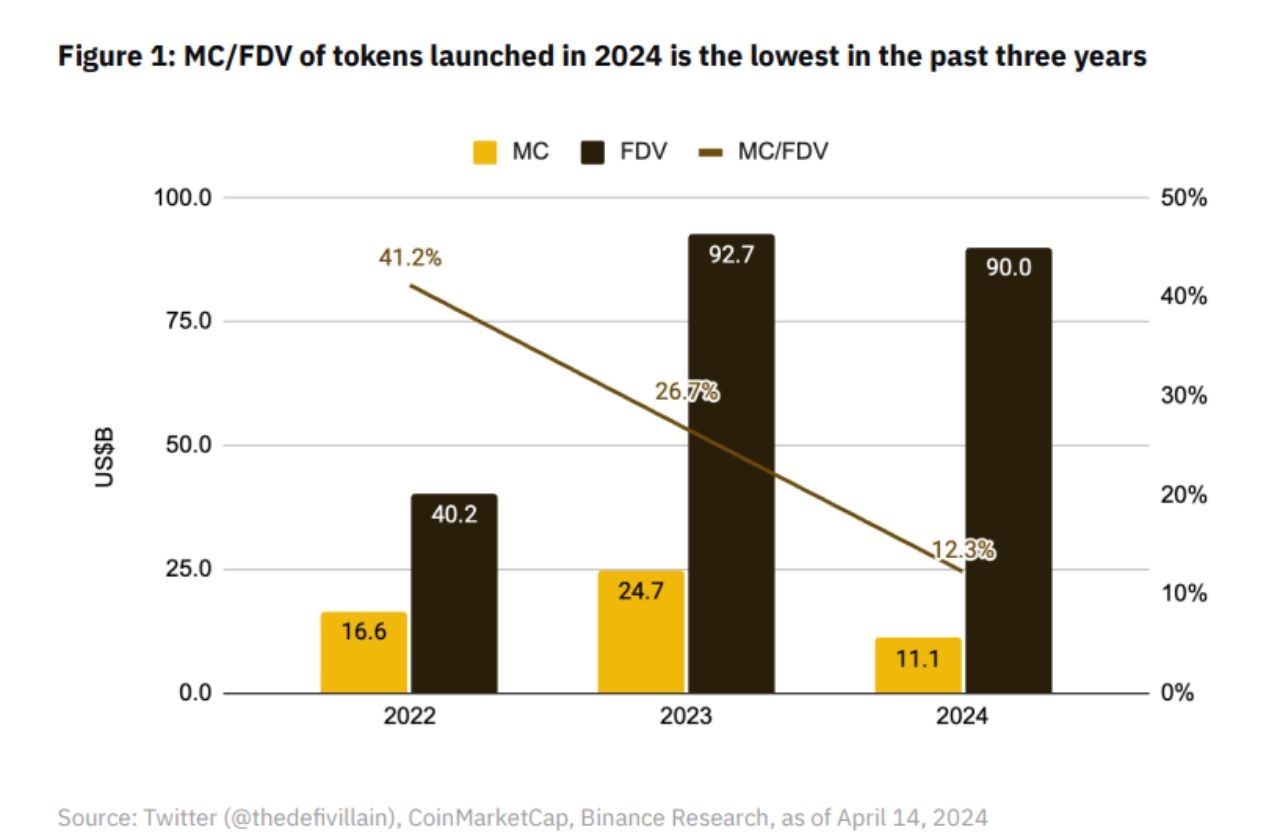

Theo Binance Research, một trong những điều đặc biệt nhất là khi so sánh với những năm vừa qua thì tỷ lệ giữa vốn hóa thị trường (MC) và FDV của các dự án ra mắt trong năm 2024 là thấp nhất.

Nhìn vào các thông số trên, ta thấy rõ mức chênh lệch rất khác biệt giữa hiện tại và 2 năm trước với 12.3% và 41.2%, thấp hơn gấp ba lần.

Đáng chú ý hơn nữa, chúng ta chỉ vừa trải qua nửa đầu năm 2024 nhưng FDV đã gần bằng tổng FDV của cả năm 2023, càng cho thấy mô hình Tokenomics 2.0 đang phổ biến hơn với các dự án mới.

MC/FDV chỉ vỏn vẹn 12.3% cho thấy một lượng token mở khóa trong tương lai với giá trị khổng lồ. Thậm chí, kể cả thị trường đi hết mùa bullrun thì vẫn còn tồn đọng lượng token lớn cần hấp thụ.

Làm phép tính theo Binance Research, nếu các dự án mới ra năm 2024 duy trì được mức giá hiện tại thì trong tương lai sẽ còn xấp xỉ 70~80 tỷ USD giá trị token được unlock. Quả thực là những con số FDV siêu khủng, rất khó để kỳ vọng giá của các dự án này sẽ x2 hay x3 trong ngắn hạn.

Đọc thêm: Điểm nhấn đáng chú ý trong Crypto Report Q2/2024 của Coinbase

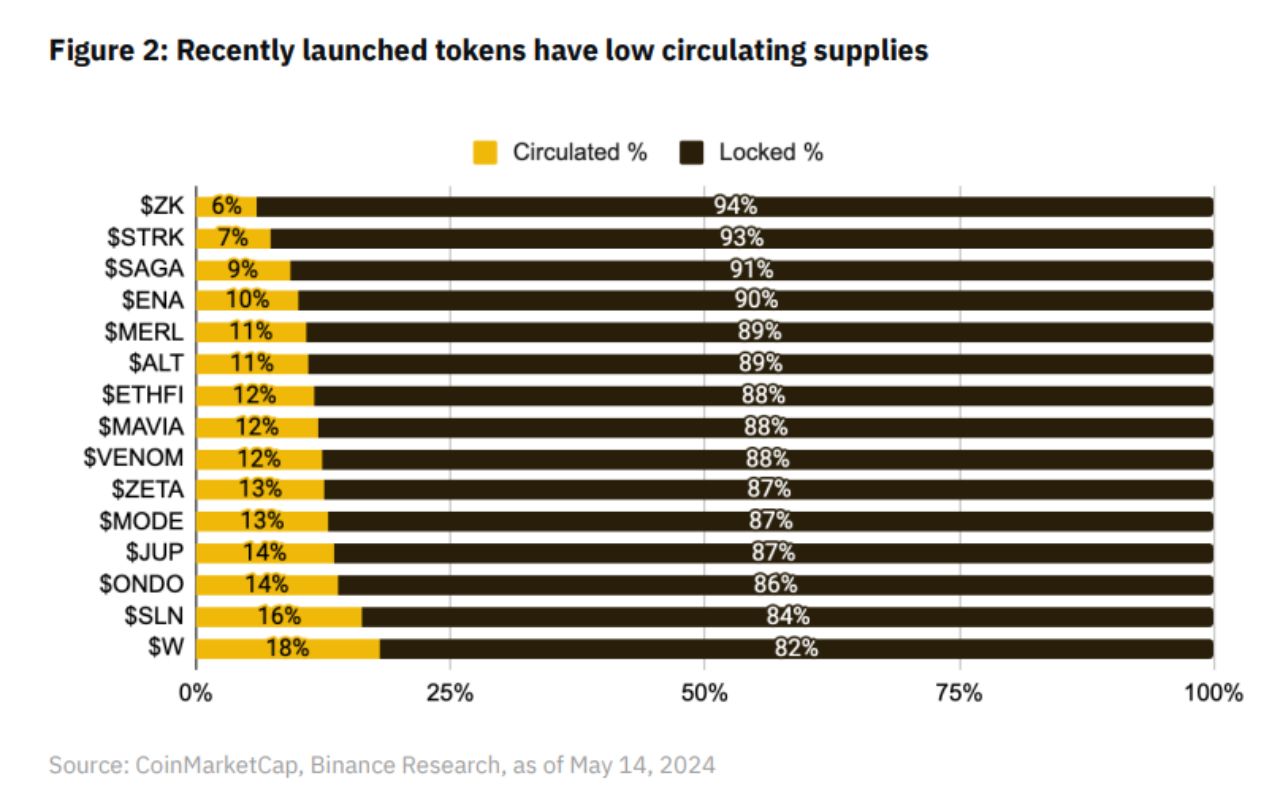

Cùng nhìn vào biểu đồ trên, dễ dàng nhận ra nét tương đồng của các dự án với khoảng TGE không thấp hơn 6% và không cao quá 20%. Nguồn cung lưu thông ban đầu thấp khiến cho giá token dễ dàng đạt mức cao vì ít coin trôi nổi, thanh khoản không dày.

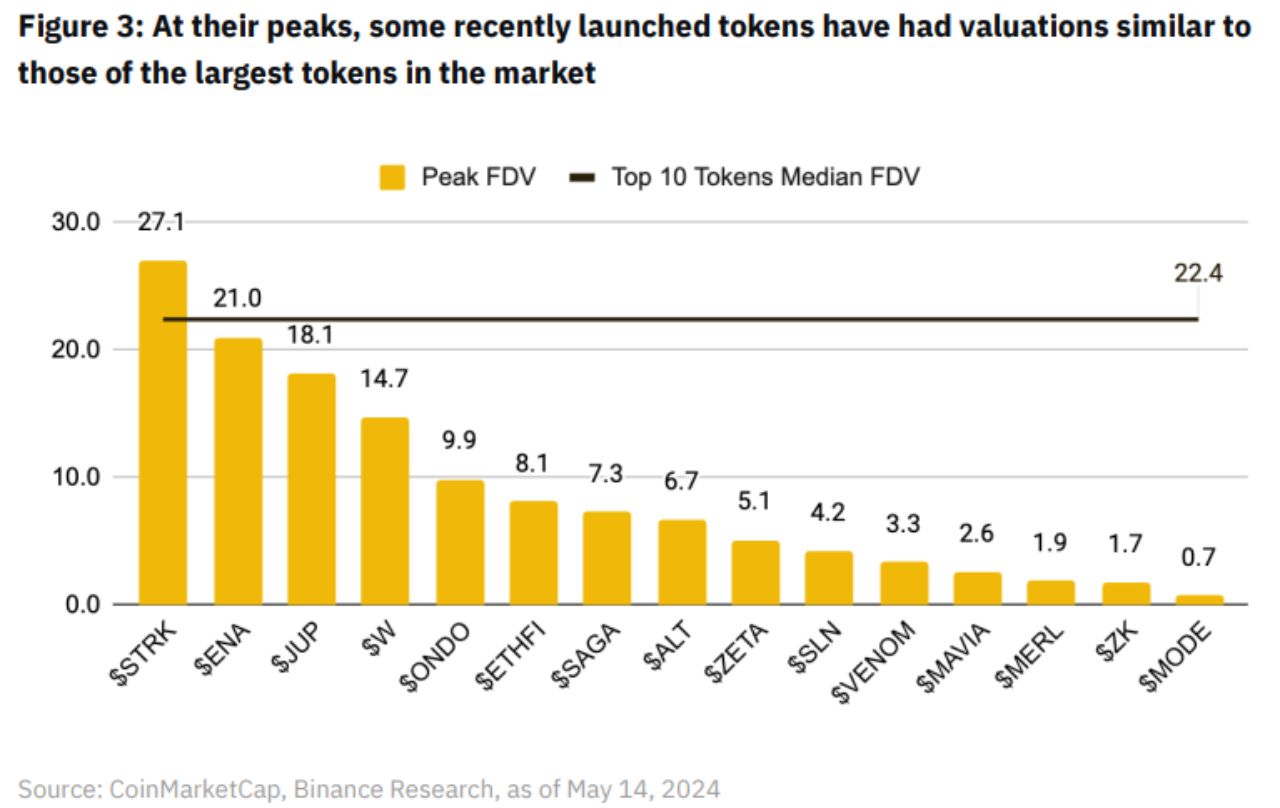

Trong thời điểm thuận lợi của thị trường, một số dự án mới thậm chí có FDV ngang với FDV những cái tên kỳ cựu đã tồn tại lâu trên thị trường, thậm chí là ngang với cả top 10 Market Cap.

Nhìn vào bảng thống kê trên, ta thấy được một số dự án mới đã ngang bằng hay thậm chí còn vượt hơn ngưỡng FDV của một số dự án đã tồn tại lâu năm với volume khá tốt cùng chỉ số PMF (nhu cầu của thị trường đối với sản phẩm của dự án) ổn định.

Tuy nhiên, FDV không phải là nét vẽ duy nhất cho một bức tranh toàn cảnh mà còn cần thêm một số tỷ lệ trọng yếu khác như FDV/Total Value Locked, FDV/Revenue,... để đánh giá tổng quan dự án.

Có thể chính vì độ hype của market trong Q1/2024 cộng với nhu cầu đầu tư tăng đột biến khi các dự án mới ra mắt đã dẫn đến việc xuất hiện lỗ hổng trong cách định giá dự án.

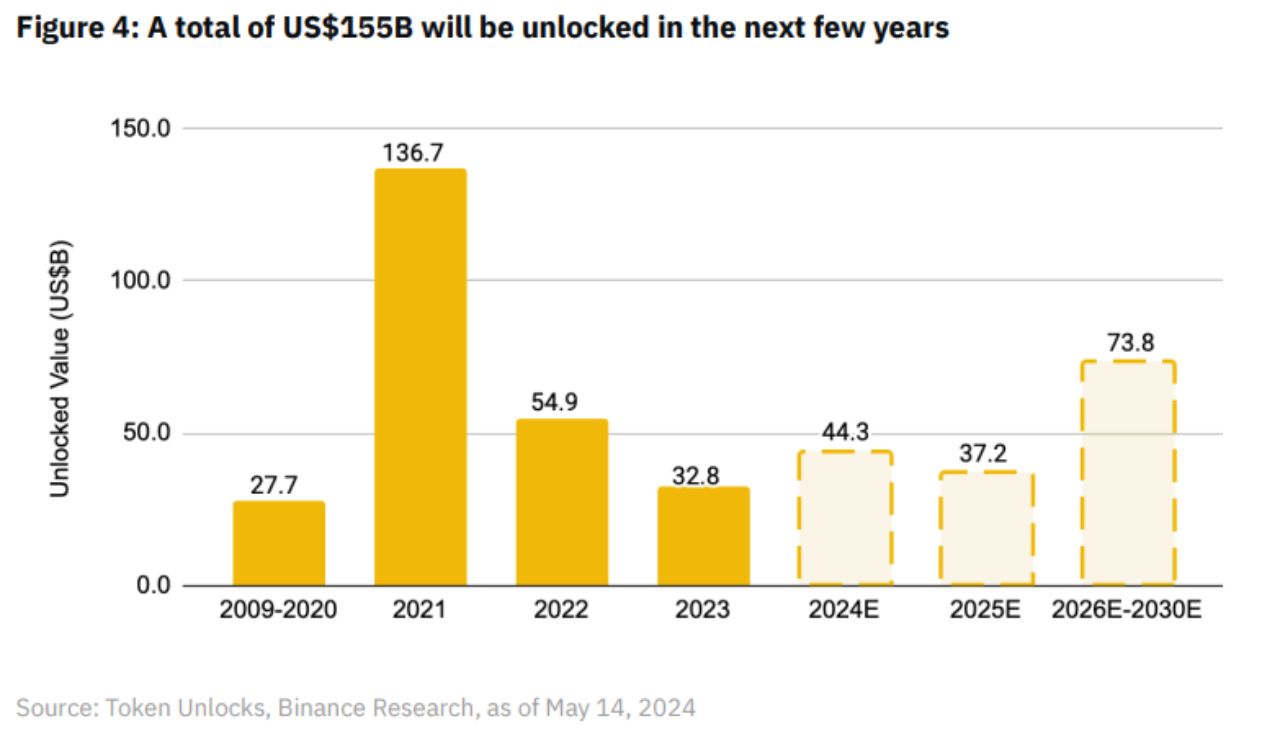

Từ các nguồn tổng hợp của Binance Research, dự kiến trong 6 năm tới sẽ có 155 tỷ USD giá trị token sẽ được mở khóa, liệu rằng các dự án đang timing cho mùa bullrun 2024-2025 này và kéo dài đến mùa bullrun tiếp theo ở năm 2030 hay chăng?

Mặc dù con số này chỉ là ước tính nhưng nó cũng thể hiện được hàm ý rõ ràng rằng với lượng token đáng kể được mở khóa, nếu thị trường không có dòng vốn tương ứng để hấp thụ thì các dự án này có thể bị “xả” ác liệt.

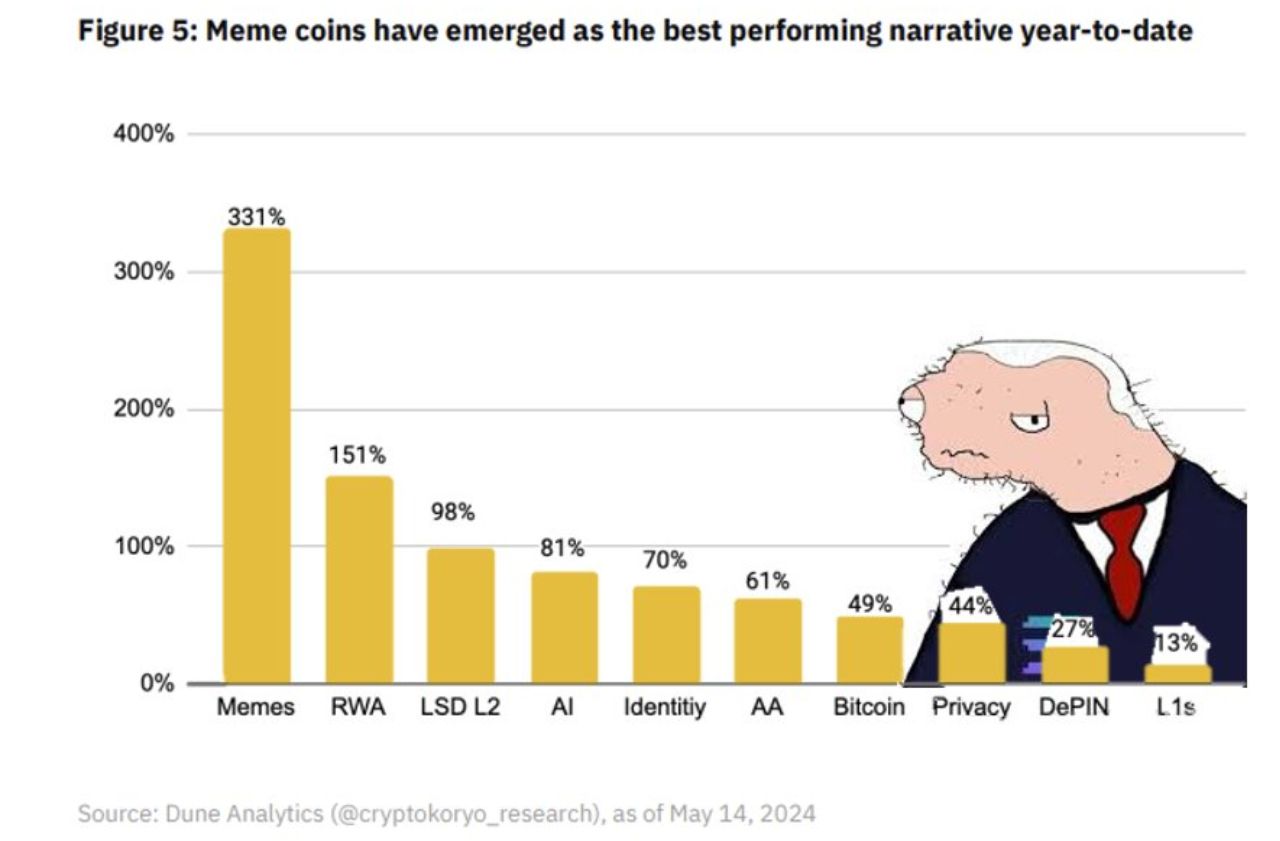

Khác với các dự án công nghệ, hầu hết các memecoin khi ra mắt đều có tỷ lệ MC/FDV bằng 1 vì tung ra toàn bộ tổng cung ngay thời điểm TGE. Điều này có nghĩa là các nhà đầu tư memecoin không phải mang nỗi lo về việc mức vốn hóa bị pha loãng tiếp theo do lạm phát token.

Đây là yếu tố tạo nên sự hấp dẫn của memecoin, sự tăng trưởng của memecoin không phải là “gáo nước lạnh” với những dự án công nghệ, chỉ là nó thể hiện rằng các nhà đầu tư retail đang rất ưa chuộng memecoin.

Binance Research cũng nhắc lại về sự kiện "GameStop short squeeze" nổi tiếng trên thị trường chứng khoán khiến nhiều nhà đầu tư tin rằng meme chính là phương tiện chống lại cơ chế private-sale.

Đọc thêm: Những dấu hiệu cho thấy Memecoin sẽ tiếp tục dẫn đầu thị trường Crypto

Điều này cũng dễ hiểu khi memecoin rất dễ tiếp cận, dù bạn là người mới hay cũ. Chứ không bắt buộc phải build vị thế trong thị trường để có quyền đầu tư sớm như các VCs hay KOL.

Thế nên, làn sóng memecoin lại càng tăng trưởng mạnh mẽ. Memecoin ở mùa 2024-2025 này đã và đang được xem như bản sắc ở mỗi hệ sinh thái, thời thế đã thật sự thay đổi rồi.

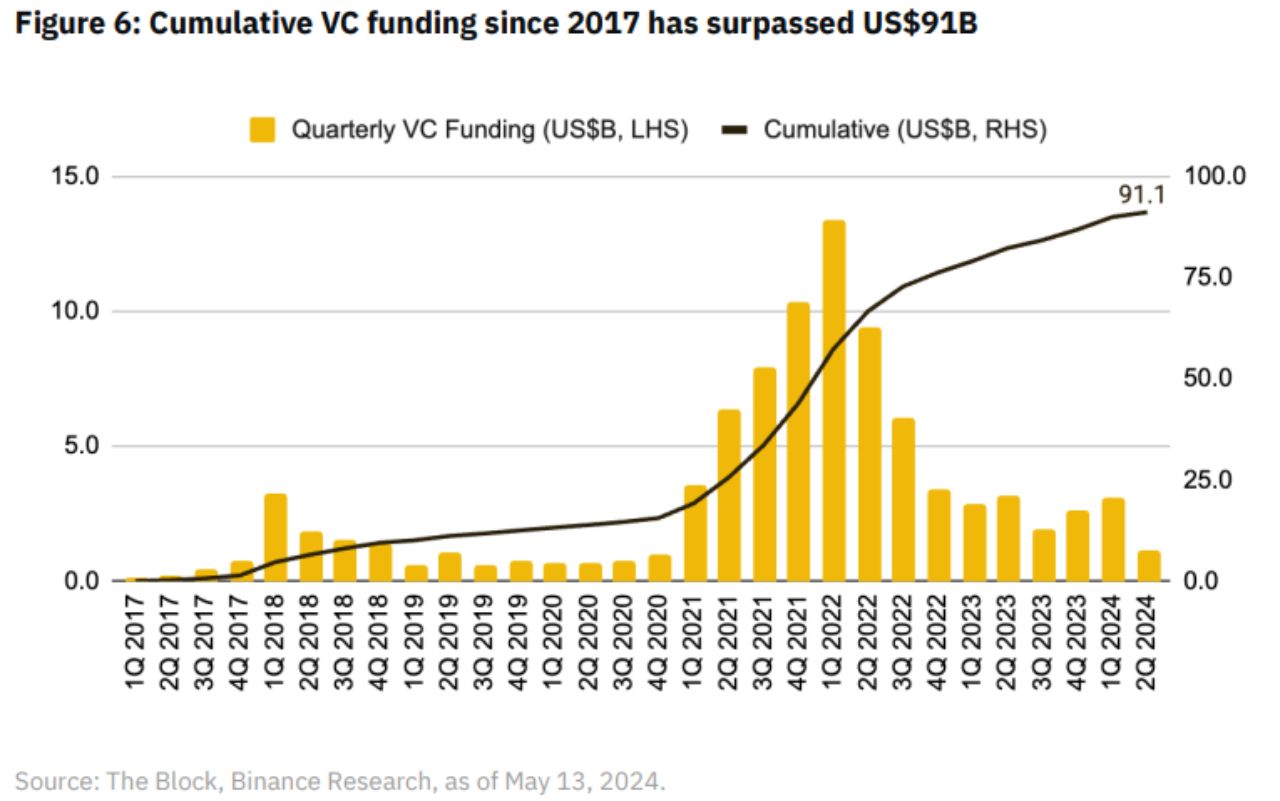

Khi scale ngày càng lớn thì thị trường cũng xuất hiện nhiều hơn các VCs hay các nhà đầu tư tư nhân. Với sự bùng nổ của rất nhiều dự án ở mùa 2020-2021 có mức tăng trưởng xxx lần đã khiến nhu cầu mua private sale ở mùa này tăng cao. Khi mà dòng tiền chảy vào càng lớn, các dự án cũng thuận theo đó tăng mức định giá lên.

Tính từ thời điểm Q1/2017, tổng số tiền đầu tư của các VCs vào các dự án đạt đến con số 91 tỷ USD, gần bằng một nửa so với con số 200 tỷ USD mà các Big Tech như Microsoft, AlphaBet (Google cũ), Meta, Amazon dự định rót vào công nghệ AI trong năm 2025.

Trải qua 2 năm downtrend, từ tháng 12/2023 thị trường crypto đã có những tín hiệu xác nhận cho một mùa tăng trưởng mới. BTC ETF và Bitcoin Halving được xem như động lực chính thúc đẩy cho sự phục hồi này.

Số lượng nhà đầu tư giao dịch crypto trong Q1/2024 đã tăng 52.1%, mức cao nhất theo cùng kỳ các quý (QyQ) của hai năm trước. Dù rằng thị trường sôi động trở lại, một vài thống kê cho thấy lượng lớn nhà đầu tư retail vẫn chưa tham gia trở lại.

Các VCs vẫn đầu tư tương tự như mùa trước nhưng với scale lớn hơn và số lượng nhiều hơn. Nhìn vào tình hình chung thì vẫn còn rất nhiều dự án đang tiếp tục huy động vốn từ giờ đến cuối năm 2024.

Mỗi khi raise vốn vòng mới, mặc định các VCs tham gia từ sớm đã có lợi nhuận rồi. Thế nên, các quỹ hoàn toàn đồng ý với việc FDV dự án ngày càng cao ngay tại thời điểm TGE. Miễn sao được listing trên sàn giao dịch tier-1 với độ dày thanh khoản là được.

Cần phải nắm rõ cách phân tích cơ bản cũng như kiến thức về vốn hóa, định giá, lượng cung và sản phẩm của dự án. Bên cạnh đó, chiến lược đầu tư chắc chắn là một yếu tố không thể thiếu, để tránh đi những đợt FOMO trong ngắn hạn khi market biến động mạnh.

Giai đoạn 2024-2025 cũng đã khác đi các mùa cũ rất nhiều, nên việc cập nhật các cách đánh mới là điều cần thiết.

Việc tìm kiếm lợi nhuận một cách dễ dàng cũng không còn nhiều, chỉ cá biệt với đối tượng có slot private. Hoặc bạn phải là một OG để có khả năng thẩm định tốt dự án ngay lúc TGE thì mới gia tăng được tài khoản của mình.

Theo Binance Research, có 4 yếu tố sau cần chú ý:

Nên tập trung vào các kế hoạch dài hạn bền vững thay vì chỉ lóe sáng một vài khoảnh khắc. Hoàn thiện quy trình xây dựng sản phẩm, giao thức, tạo nên hệ sinh thái bền vững kết hợp cùng các chương trình trả thưởng thông qua hoạt động khuyến khích users.

Cộng đồng là yếu tố quyết định nên việc làm rõ hay giải thích chi tiết mô hình dự án và Tokenomics minh bạch sẽ xây dựng niềm tin và thúc đẩy giá trị nội tại của dự án trong tương lai.

Tokenomics chắc chắn là một trong những khía cạnh quan trọng đầu tiên được nhà đầu tư hay đội ngũ dự án cần cân nhắc. Mỗi một chi tiết thiết kế của nó đều đi kèm với những giá trị lợi ích cùng sự đánh đổi.

Mô hình “low Float, high FDV” vẫn còn gây ra nhiều tranh cãi khi các dự án sẽ gặp áp lực bán lớn trong tương lai. Nhưng nếu điều này trở thành tiêu chuẩn mới của thị trường thì các dự án sắp ra mắt sẽ phải cân nhắc chiến lược phát triển để duy trì được tính bền vững.

Tuy vậy, mọi chuyện chỉ có thể suôn sẻ nếu thị trường đón nhận được dòng tiền lớn chảy vào. Và không ai biết nó sẽ diễn ra khi nào và ra sao trong tương lai.

Vì vậy, cuộc chơi cũng ngày càng khó hơn nhưng chúng ta vẫn có thể kiểm soát được nếu trang bị đầy đủ các kiến thức cần thiết, thay vì bị cuốn theo các xu hướng FOMO.

Trên đây là bài viết phân tích về mô hình Tokenomics 2.0 “low Float, high FDV” đang được thảo luận rất nhiều gần đây. Bên cạnh đó mình cũng đã tổng hợp thông tin từ nhiều nguồn khác nhau nhằm nêu ra được những lưu ý cho nhà đầu tư về mô hình này.

Bài viết trên đã giúp bạn có cái nhìn tổng quan hơn chưa? Hãy để lại bình luận chia sẻ quan điểm xuống dưới để cùng trao đổi với các thành viên trong cộng đồng TradeCoinVN nhé.

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc anh em thành công!

© Copyright By TradeCoinVN 2022. All Rights Reserved

-1722004105941.jpg&w=3840&q=75)

Bình luận

Đăng nhập