Mục lục

Không có mục lục

Ở phần trước, chúng ta đã cùng nhau tìm hiểu về báo cáo tổng kết những diễn biến của thị trường crypto trong 6 tháng đầu năm 2024. Trong phần này, hãy cùng TradeCoinVN tiếp tục đi sâu hơn vào những lĩnh vực crypto nổi bật để xem chúng đã phát triển như thế nào trong H1/2024 nhé!

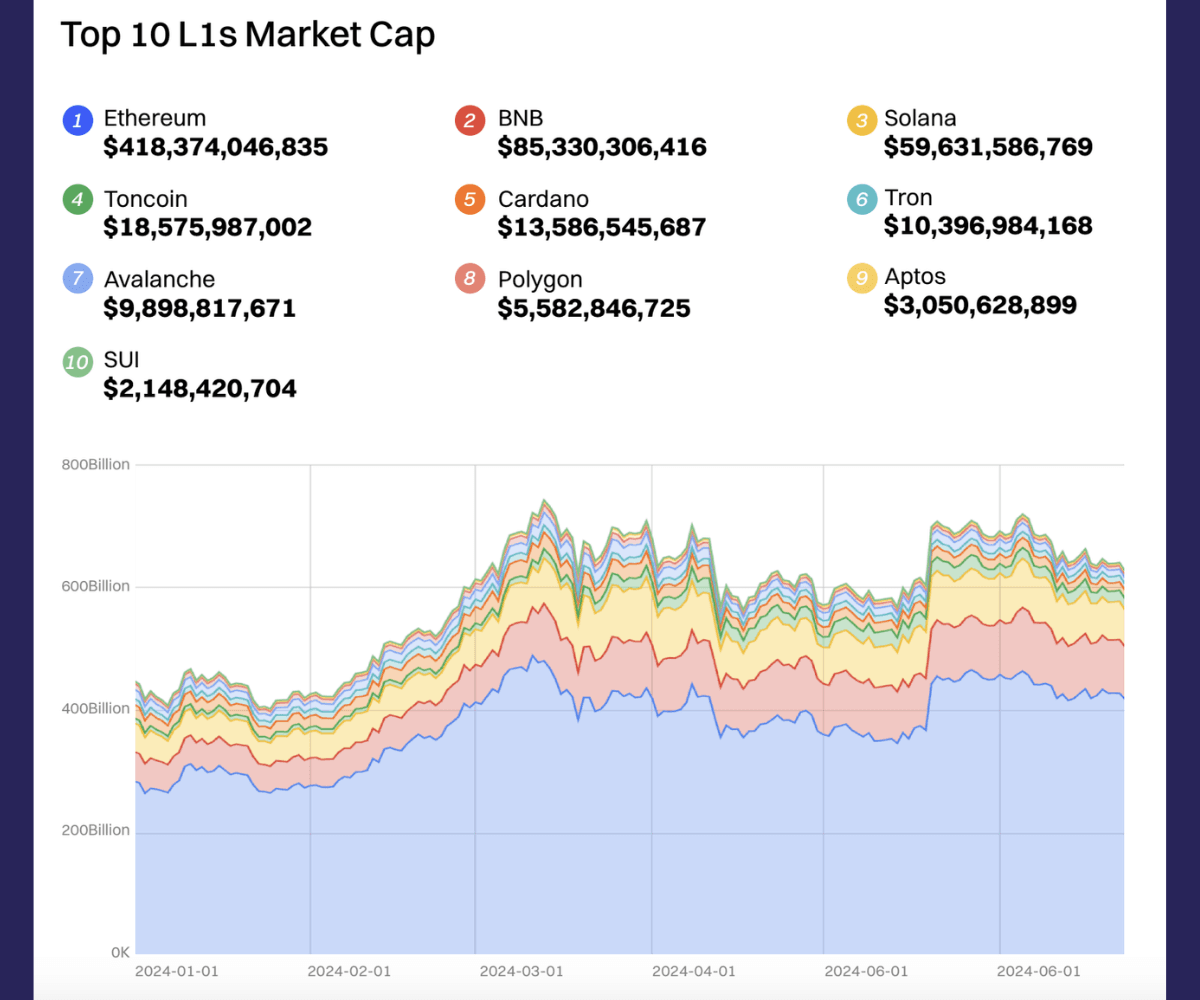

Về Market Share (thị phần) thì tổng vốn hóa của các dự án Layer 1 (L1) Smart Contracts tính tới đầu tháng 6/2024 đạt 695,58 tỷ USD (-3,57% so với Quý 1/2024). Trong đó, Ethereum chiếm tới 62,11% và đây là mức cao nhất kể từ khi bắt đầu năm 2024, nguyên nhân được cho là nhờ vào việc Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) chấp thuận cho các hồ sơ niêm yết Spot Ethereum ETF.

Sau Ethereum là BNB và Solana, tiếp đến ở vị trí thứ 4 là Toncoin của hệ sinh thái TON mới nổi nhờ vào sự chú ý lớn của cộng đồng vào những mini app game được xây dựng trực tiếp trên Telegram. Ngoài ra, trong top 10 này còn có Aptos (ở vị trí thứ 9) và Sui (thứ 10) là những L1 non-EVM đã bùng nổ ở giai đoạn cuối năm 2022 đầu 2023.

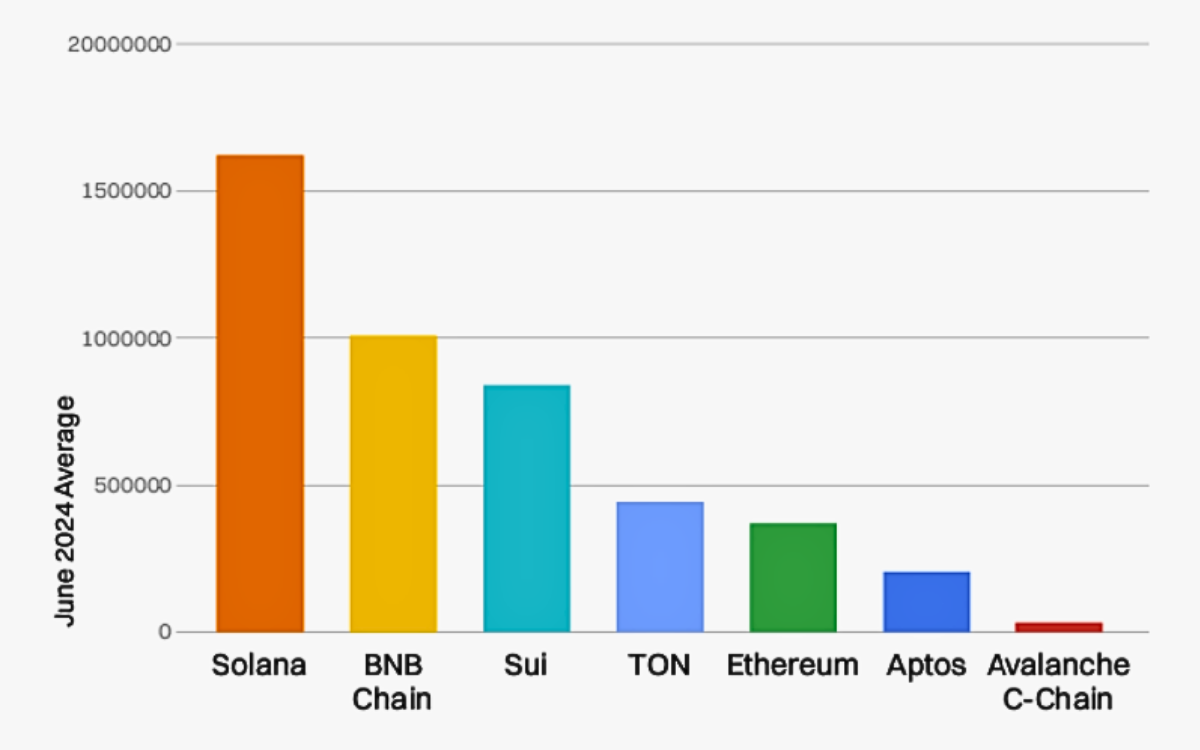

Về Network Activities (hiệu suất hoạt động mạng) thì Solana đang chiếm vị trí top 1 với trung bình hơn 1,6 triệu ví hoạt động thường xuyên trong tháng 6, theo sau đó là BNB Chain với hơn 1 triệu ví. Ngoài ra, hệ sinh thái Sui và TON cũng đã chứng kiến sự gia tăng về hoạt động mạng kể từ tháng 5, nguyên nhân được cho là nhờ vào những tin tức về tài trợ vốn và các dự án thu hút được sự chú ý lớn từ cộng đồng.

Đọc thêm: Tổng quan hệ sinh thái Solana: Những động lực tăng trưởng trong H2/2024

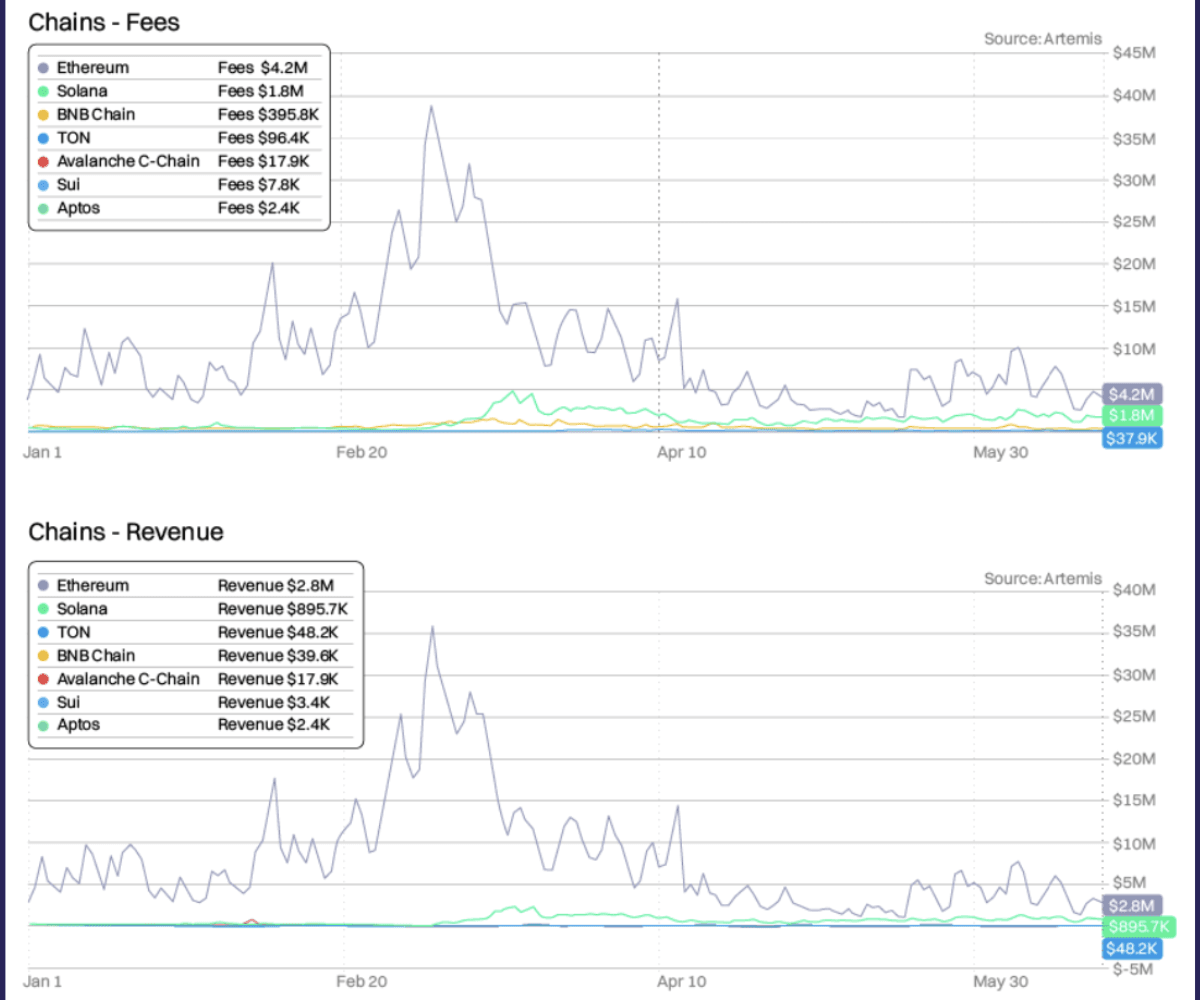

Nếu xét về Transaction Revenue (doanh thu từ các giao dịch), chúng ta có thể thấy doanh thu phí gas của Ethereum đã giảm rất nhiều bởi các yếu tố như:

Mặc dù vậy, Ethereum vẫn đạt được mức doanh thu lớn nhất trong số các L1 Smart Contract hàng đầu trên thị trường hiện nay với 2,8 triệu USD (chiếm 70%), xếp sau đó là Solana với mức doanh thu khoảng 900 nghìn USD được tạo ra mỗi ngày.

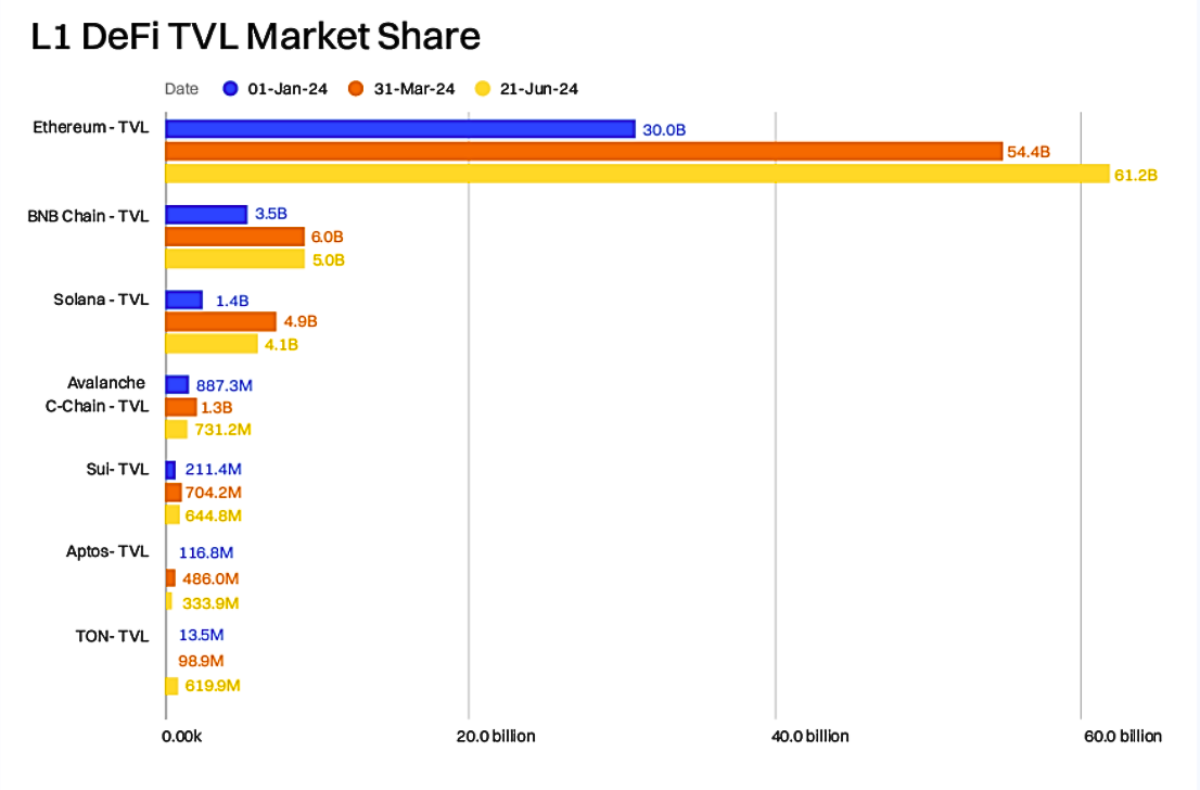

Sự vượt trội của Ethereum còn được thể hiện rõ nét hơn khi chúng ta xem xét giá trị DeFi Total Value Locked (TVL) của hệ sinh thái này trong 6 tháng đầu năm 2024. Mặc dù hiệu suất của Solana có tốt hơn, nhưng với việc các tài sản trên thị trường crypto tập trung chủ yếu vào Ethereum cho ta thấy rằng đây vẫn là L1 nhận được sự tin tưởng của phần lớn các nhà đầu tư.

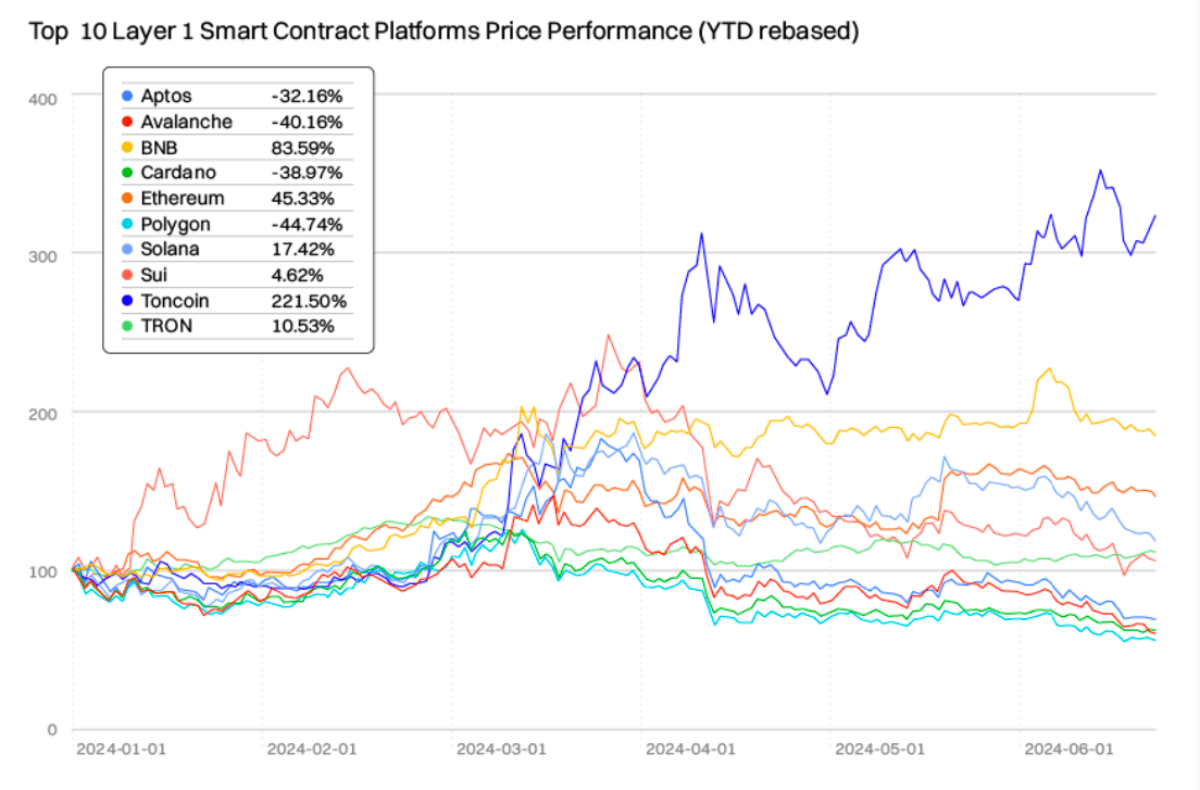

Cuối cùng, khi so về Price Performance (hiệu suất về giá) thì Toncoin đang là L1 có mức tăng trưởng tốt nhất trong H1/2024 với 221%, theo sau đó là BNB với 83% và Ethereum tăng 45%. Mặc dù Solana có hiệu suất hoạt động mạng vượt trội, tuy nhiên do trước khi bước sang năm 2024, SOL token đã tăng trưởng khá nhiều cho nên Price Performance trong bảng thống kê này là không quá cao, chỉ đạt 17,42%.

Năm 2023 là khoảng thời gian cực kỳ bùng nổ của các dự án Layer 2 (L2), mặc cho điều kiện thị trường không thuận lợi nhưng cũng đã có tới hàng chục dự án được ra mắt.

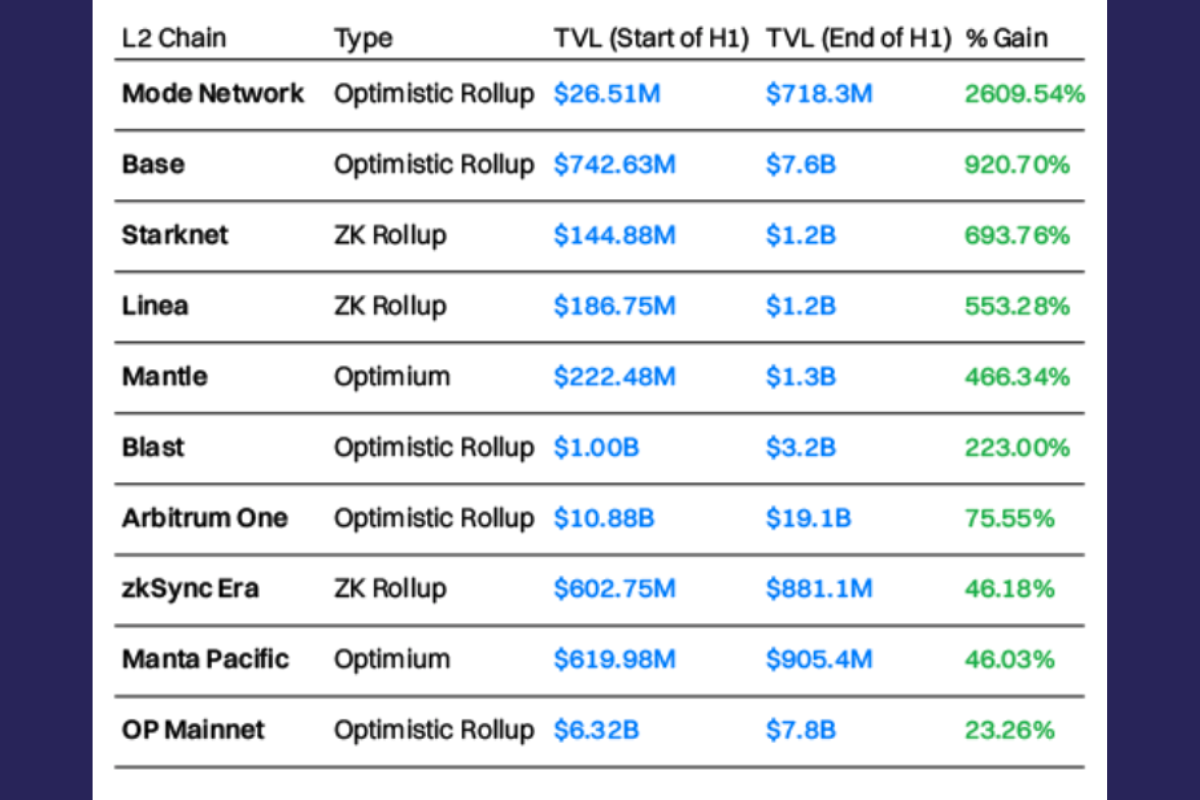

Cho tới nay, hầu hết các L2 vẫn đang trong quá trình vừa xây dựng cơ sở hạ tầng, vừa phát triển hệ sinh thái. Trong số đó, nổi bật nhất là Arbitrum và Base với số TVL tăng trưởng lần lượt là 8,2 tỷ và 6,8 tỷ USD. Mặc dù được ra đời khá trễ vào tháng 8/2023 nhưng L2 được xây dựng bởi thương hiệu Coinbase - Base đã phát triển cực kỳ mạnh mẽ và hiện tại đã vươn lên vị trí thứ 2 trong bảng xếp hạng những hệ sinh thái lớn nhất, chỉ sau Arbitrum.

Ngoài ra, ở bảng xếp hạng trên, Mode Network cũng là cái tên rất đáng chú ý khi mức tăng trưởng TVL đạt được là 2609% (x26 lần). L2 này được xây dựng với sứ mệnh cung cấp một DeFi hub (trung tâm DeFi) cho Superchain - hệ sinh thái L2 rộng lớn mà OP Mainnet và Base cũng là những “thành viên” trong đó.

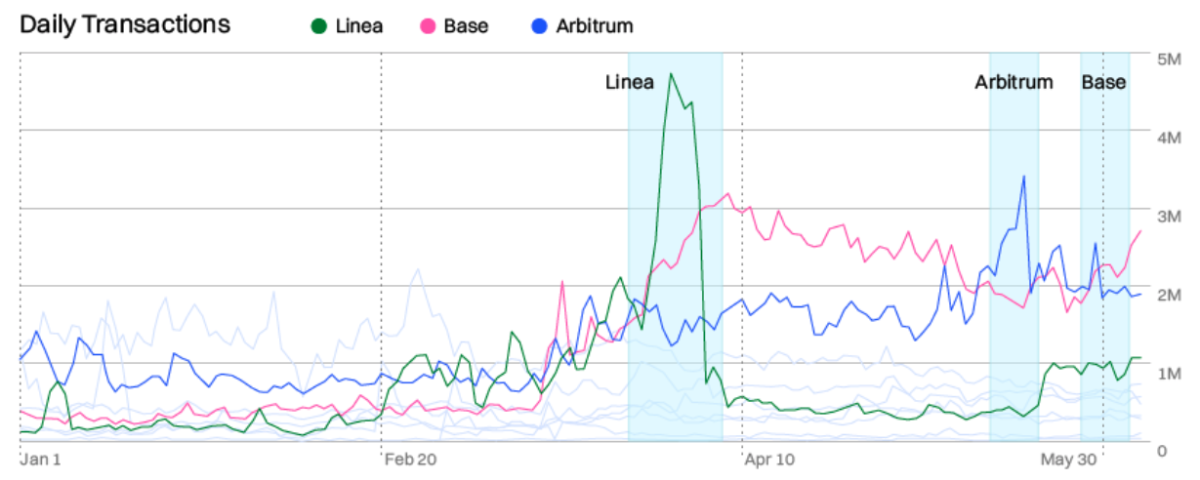

Xét về hoạt động của người dùng trên các L2 hàng đầu như Linea, Arbitrum và Base, nhìn chung đều có sự tăng trưởng trong giai đoạn cả thị trường chung đều “hưng phấn” khi Bitcoin quay trở lại về đỉnh cũ vào tháng 3/2024.

Ngoài ra ở một số thời điểm, hoạt động của người dùng trên các L2 này chứng kiến sự tăng vọt nhờ vào những sự kiện xoay xung quanh chúng. Ví dụ như sự tăng vọt của Linea vào tháng 4 là nhờ vào việc đội ngũ của L2 này triển khai chiến dịch airdrop Linea Voyage: The Surge, Arbitrum thì do sự tăng trưởng của DeFi trong thời điểm đầu tháng 5, còn với Base có lẽ là vì cộng đồng “hưng phấn” trước sự ra mắt smart wallet của Coinbase - ứng dụng ví cho phép người dùng không cần phải lo lắng về phí gas khi thực hiện giao dịch on-chain trên Base.

Bên cạnh các dự án L2 giúp tăng khả năng mở rộng cho Ethereum thì giải pháp này hiện cũng đang được ứng dụng để có thể mang tới các lợi ích như phí gas rẻ, thông lượng giao dịch cao và tốc độ xử lý nhanh đến cho blockchain Bitcoin. Điều này sẽ giúp nâng cao khả năng mở rộng và cho phép chúng ta “khai phá” sức mạnh tiềm năng mà giá trị lớn của Bitcoin có thể mang lại, đặc biệt là đối với lĩnh vực DeFi.

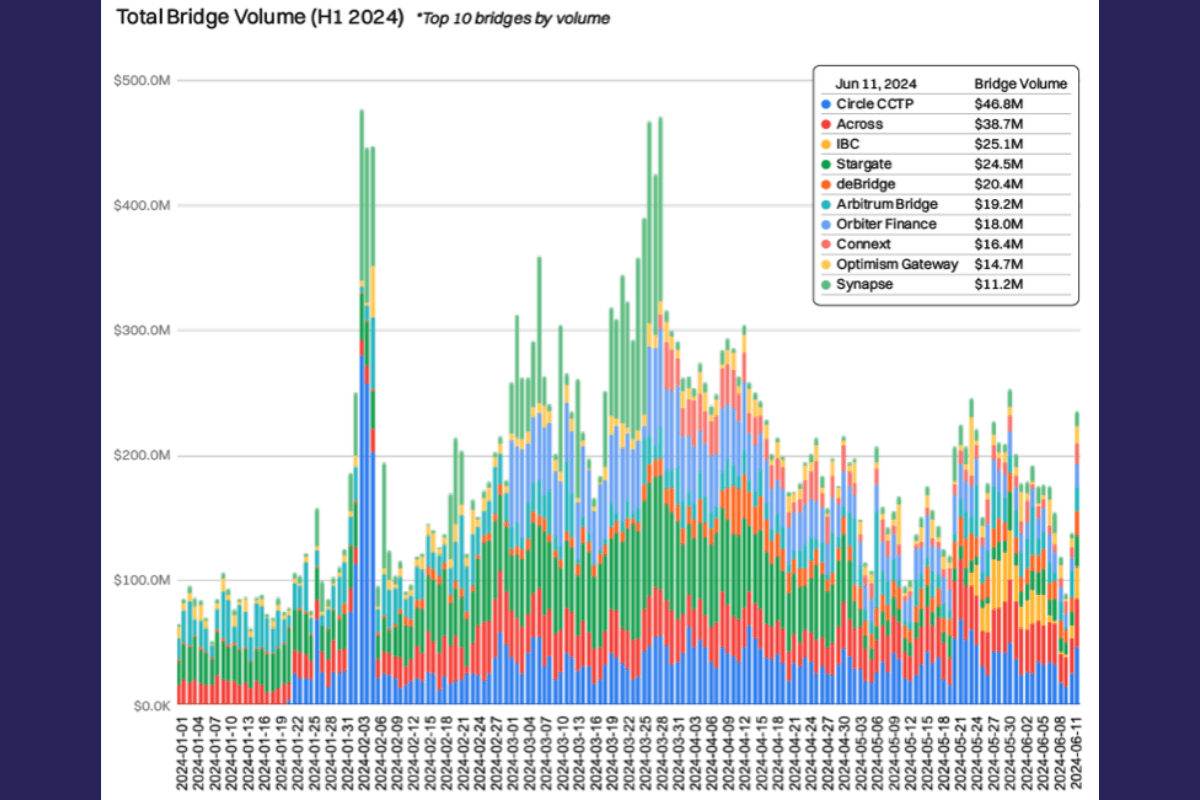

Trong bối cảnh mà các L1, L2 xuất hiện liên tục như hiện nay, cross-chain bridge cũng trở nên cực kỳ quan trọng khi nó giúp kết nối các hệ sinh thái lại với nhau và hạn chế tác động của phân mảnh thanh khoản.

Kể từ khi ra mắt vào ngày 22/1/2024, CCTP của Circle đã vươn lên mạnh mẽ và trở thành một trong những giao thức tương tác giữa các blockchain hàng đầu, chiếm phần lớn khối lượng giao dịch trong 6 tháng đầu năm 2024. Sức tăng trưởng mạnh mẽ của giao thức này là nhờ vào việc mở rộng sự tương tác của họ với các nền tảng hàng đầu khác, bao gồm: ví Metamask, CCIP của Chainlink và các giao thức tương tác giữa các blockchain khác như Wormhole, 0x, Axelar, Across.

Ngoài ra, điểm đáng chú ý là CCTP của Circle chiếm 15,6% thị phần trong khi top 5 giao thức bridge hàng đầu chỉ chiếm 51,8% khối lượng trên toàn thị trường. Điều này có nghĩa là không có giao thức nào "thống trị", tạo ra sự đa dạng và cạnh tranh lành mạnh trong mảng này.

Mặc dù ở DeFi, Ethereum vẫn thể hiện sự vượt trội nhưng trong lĩnh vực NFT thì hệ sinh thái này không còn duy trì được sự thống trị của nó. Thay vào đó, hệ sinh thái Bitcoin đã vươn lên đứng đầu về khối lượng giao dịch NFT nhờ vào sự bùng nổ của giao thức Ordinals và Runes trong khi Solana thống trị những thước đo khác về hoạt động của người dùng như: số lượng ví tham gia thị trường NFT, số người mua và số lượt giao dịch.

Tuy nhiên, hiệu suất hoạt động mạng của người dùng NFT trên Solana cũng đã dần giảm sút trong năm 2024 sau khi đạt đỉnh cao vào tháng 10/2023 nhờ vào chiến dịch airdrop của sàn NFT Tensor.

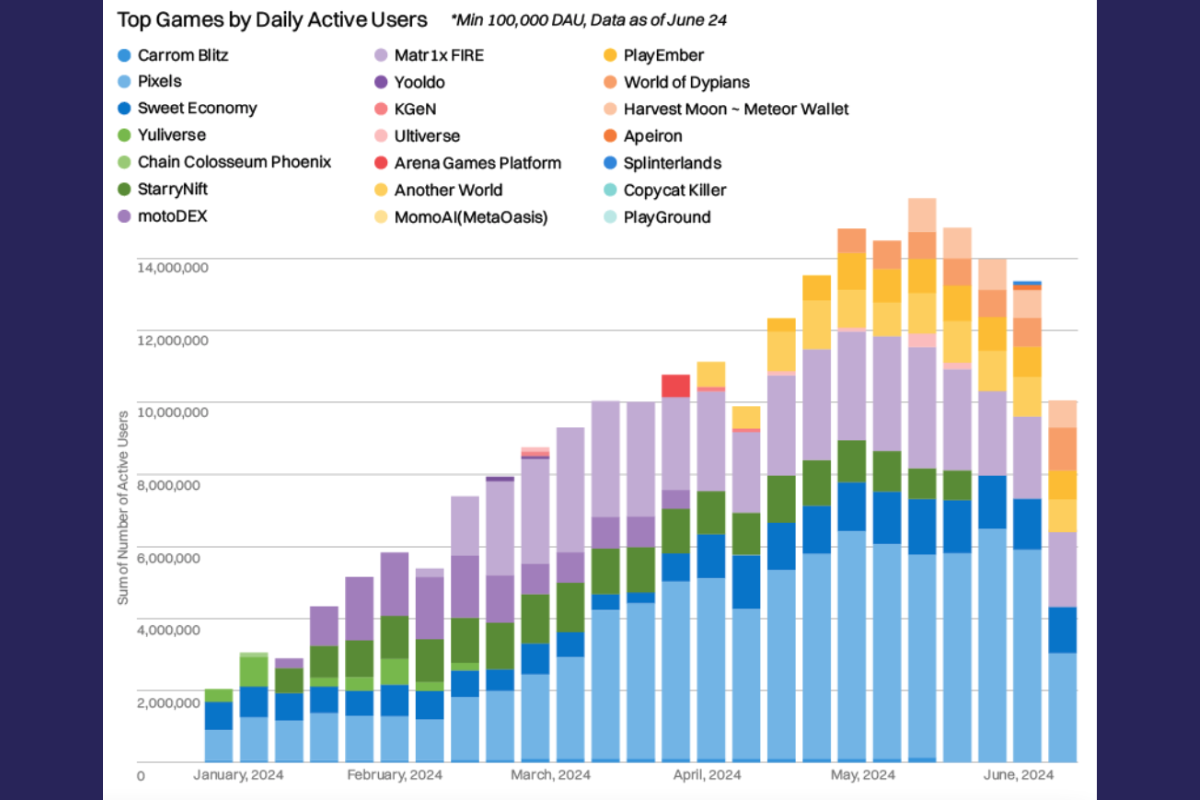

Trong lĩnh vực Gaming, chúng ta có cái tên dẫn đầu trong danh sách những game có lượng người chơi hàng ngày (DAU) nhiều nhất là Pixel trên blockchain Ronin. Tựa game với lối chơi xây dựng nông trại trên một thế giới ảo này đã đạt được lượng tăng trưởng DAU lên đến 270% kể từ khi ra mắt chính thức token và airdrop cho người dùng vào tháng 2/2024. Sự duy trì và tăng trưởng DAU của Pixel cho thấy sức hút của game không chỉ đến từ việc airdrop mà còn ở lối chơi hấp dẫn và blockchain game này đang chuẩn bị cho ra mắt Chapter 2 với nhiều tính năng hơn nữa dành cho cộng đồng đang phát triển rất nhanh chóng của họ.

Bên cạnh những tựa game được đề cập ở trong bảng thống kê trên, chúng ta cũng cần phải chú ý đến những mini app game được xây dựng trên Telegram Bot như Notcoin. Đây là những tựa game có sức tăng trưởng rất mạnh nhờ vào khả năng tiếp cận gần 1 tỷ người dùng mỗi tháng của nền tảng mạng xã hội hàng đầu - Telegram, nơi cũng được xem là ngôi nhà thứ 2 của cộng đồng crypto.

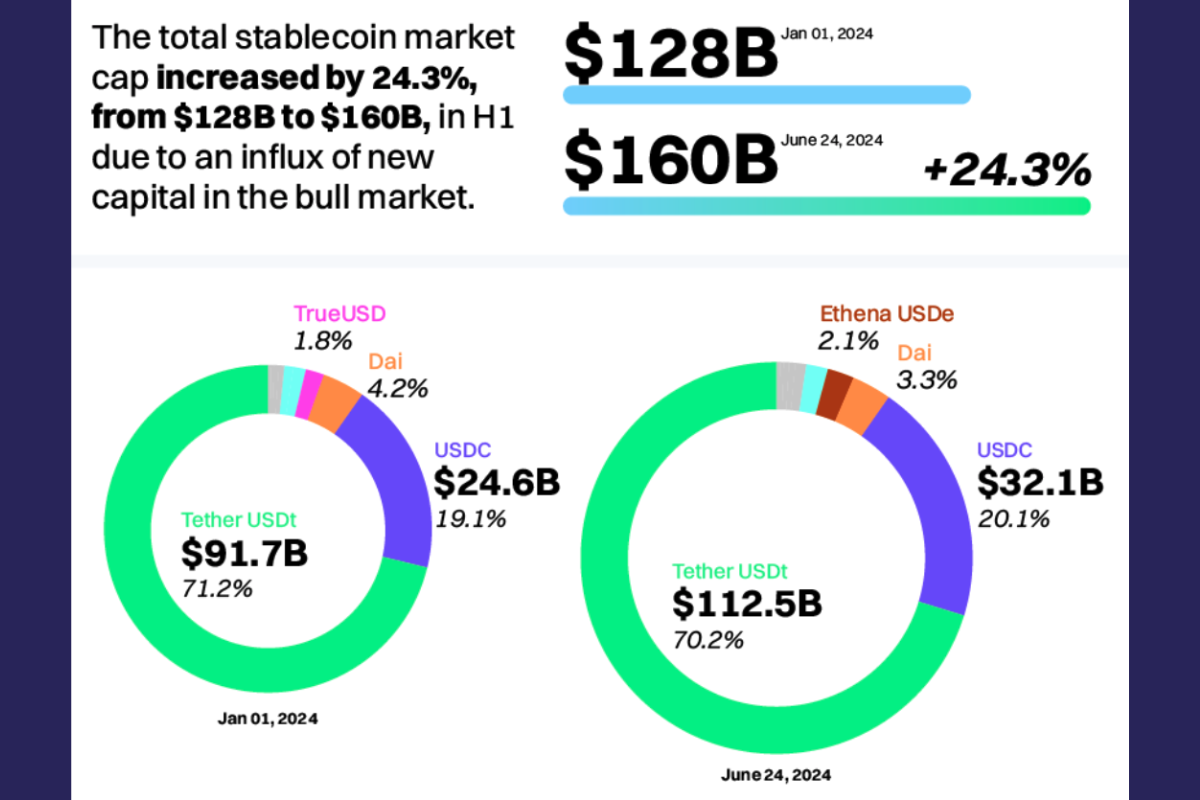

Real World Asset (RWA) là lĩnh vực có tốc độ phát triển nhanh nhất trong H1/2024, đặc biệt là ở phân khúc stablecoin khi nó đã tăng khoảng 24,3%, từ 128 tỷ USD lên 160 tỷ USD trong H1/2024.

Cần lưu ý, phân khúc fiat-collateralized stablecoin chiếm tới 96,6% tổng vốn hóa thị trường của lĩnh vực RWA, theo sau đó là Government Securities (chứng khoán của Chính Phủ) chiếm 1,65%, Commodities (hàng hóa) chiếm 1,21% và những lĩnh vực còn lại.

USDT tiếp tục là stablecoin thống trị trong phân khúc của nó với khoảng 70% thị phần, theo sau là USDC với 20% thị phần và một số stablecoin khác.

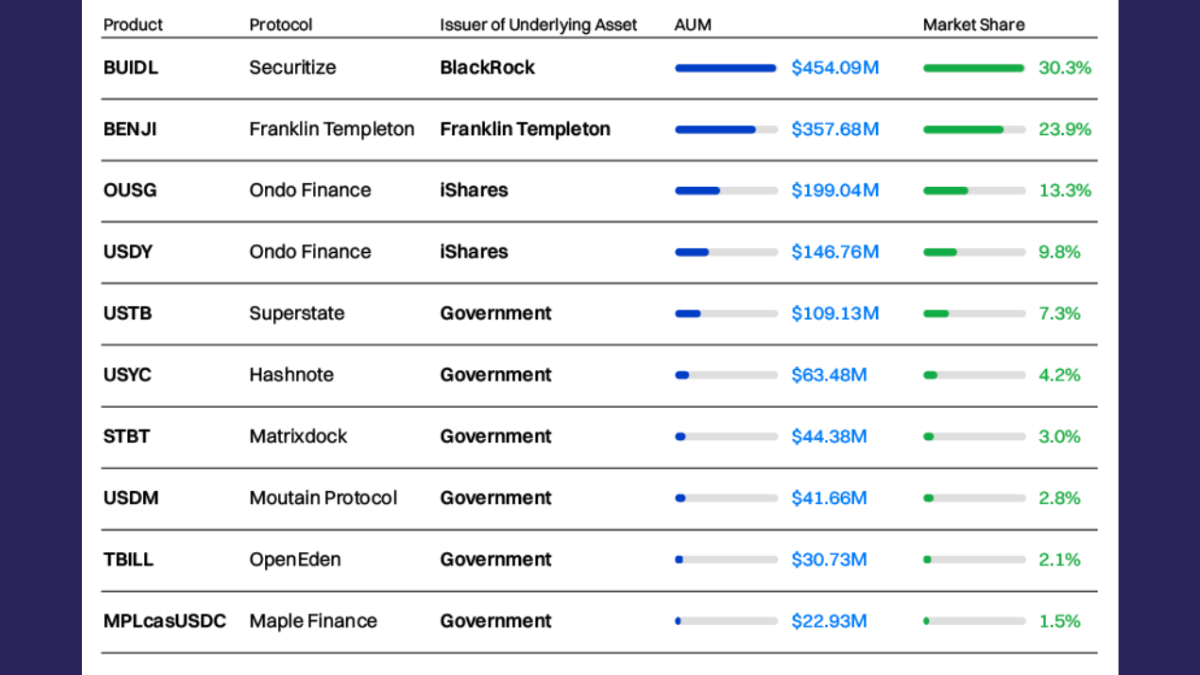

Ngoài stablecoin ra, hiện tại trong lĩnh vực RWA còn có các sản phẩm tài chính truyền thống được token hóa, được gọi chung là tokenized funds cũng đang được thúc đẩy rất mạnh mẽ. Sản phẩm đang dẫn đầu trong phân khúc này là BUIDL của quỹ quản lý tài sản lớn nhất thế giới - BlackRock với Assets under Management (AUM - Tài sản được quản lý) đạt 454 triệu USD chỉ sau 3 tháng được ra mắt.

Cần lưu ý, trong tổng số 454 triệu USD tài sản AUM của BUIDL thì có 195 triệu USD được đóng góp bởi Ondo Finance. Đây là dự án crypto thuộc lĩnh vực RWA có hiệu suất tăng trưởng mạnh nhất trong H1/2024 kể từ lần đầu ra mắt vào 18/01/2024 với 634% (x6,3 lần).

Thêm một điều mà chúng ta cần lưu ý nữa là mặc dù có thêm nhiều dự án mới với các phân khúc sản phẩm khác nhau, tuy nhiên TVL của lĩnh vực RWA hiện chỉ đang ở mức 4,39 tỷ USD, cách một khoảng xa so với đỉnh 6,37 tỷ USD vào thời điểm tháng 11/2023. Điều này được CoinMarketCap cho rằng đó là “dư địa” để lĩnh vực RWA có thể tăng trưởng mạnh hơn nữa ở trong tương lai.

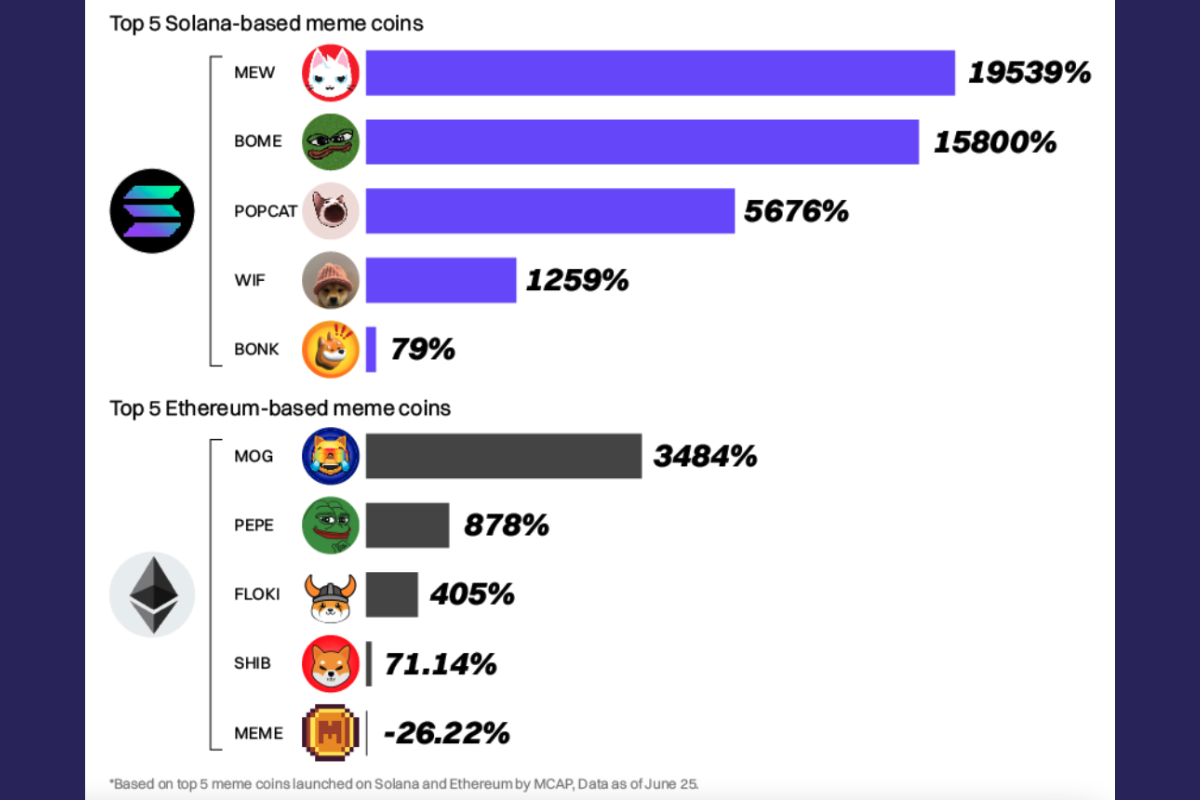

Mặc dù memecoin gần như có mặt ở bất cứ hệ sinh thái L1 và L2 nào. Tuy nhiên đa số các hoạt động mua bán, khối lượng giao dịch và dự án lớn đều nằm ở Ethereum và Solana. Trong H1/2024, hiệu suất lợi nhuận của memecoin trên hai hệ sinh thái này rất tốt, tăng mạnh hơn tất cả các lĩnh vực khác với 962% (x9,62 lần) ở Ethereum và 8468% (x84,68 lần) của Solana.

Hiệu suất ấn tượng của Solana được cho là đến từ sự bùng nổ của 2 memecoin là WIF và BONK, giúp thu hút dòng tiền cùng với sự chú ý lớn vào memecoin trên hệ sinh thái này trong giai đoạn 6 tháng đầu năm 2024.

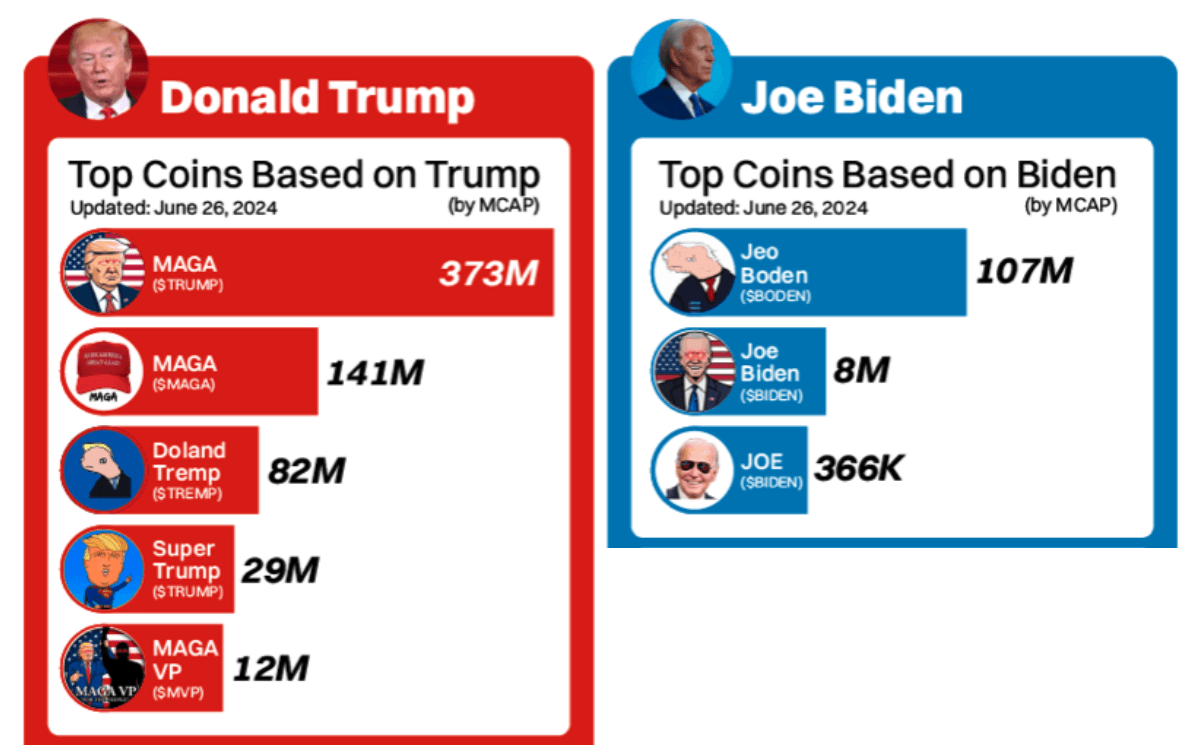

Ngoài ra, với việc crypto trở thành chủ đề bàn luận sôi nổi trong các cuộc tranh cử chức Tổng thống Hoa Kỳ đã giúp cho các memecoin chính trị (politicals memes) nhận được sự chú ý lớn và đẩy vốn hóa của phân khúc này lên 784 triệu USD, chiếm 1,35% tổng vốn hóa của memecoin.

Đọc thêm: Những dấu hiệu cho thấy Memecoin sẽ tiếp tục dẫn đầu thị trường Crypto

Từ những thông tin được tổng kết ở trên, nhận định của cá nhân mình là mặc dù chưa có sự tăng trưởng quá mạnh, nhưng trên thị trường đã xuất hiện nhiều dự án với các giải pháp mới giúp cho công nghệ blockchain dần hoàn thiện hơn để tiến tới việc phục vụ nhu cầu của con người tốt hơn.

Bản thân thì mình thích lĩnh vực Layer 2, đặc biệt là những dự án cùng có chung lý tưởng Superchain, hệ sinh thái L2 rộng lớn đang được “dẫn dắt” bởi Optimism và Base để tạo nên một thế giới internet mới ở trong tương lai.

Bên cạnh đó, Real World Asset cũng là một lĩnh vực rất tiềm năng trong giai đoạn sắp tới khi nó có thể sẽ là “cánh cổng” để đưa dòng tiền lớn từ tài chính truyền thống chảy vào trong thị trường crypto.

Cuối cùng, mặc dù mình không quá yêu thích việc giao dịch memecoin, nhưng trong giai đoạn sắp tới khi các vấn đề được nhiều người quan tâm như cuộc bầu cử Tổng thống Mỹ có thể có nhiều diễn biến đáng chú ý. Đó sẽ là các chất liệu rất giá trị mà các đội phát triển có thể khai thác để tạo ra những dự án memecoin bùng nổ tiếp theo. Tuy nhiên, anh em cũng nên nhớ rằng memecoin là một tài sản có rủi ro rất cao, hãy đảm bảo rằng anh em hiểu rõ những rủi ro đó và có trách nhiệm với những quyết định đầu tư của bản thân đưa ra nhé.

Trên đây là phần 2 của báo cáo tổng quan thị trường crypto trong H1/2024 được tổng hợp bởi CoinMarketCap và một số nhận định của bản thân mình. Theo bạn thì sự phát triển của các lĩnh vực được đề cập trong bài viết này như thế nào? Liệu rằng những lĩnh vực đó sẽ tiếp tục phát triển ở mùa uptrend sắp tới hay chỉ là sự “hưng phấn” tạm thời của các nhà đầu tư ở thời điểm hiện tại rồi thôi?

Hãy cho mình biết ý kiến của bạn ở phần bình luận phía dưới và đón xem phần cuối với nội dung bàn luận về tình hình chính trị & chính sách của Hoa Kỳ có thể ảnh hưởng đến thị trường crypto trên website TradeCoinVN nhé!

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc các bạn thành công!

© Copyright By TradeCoinVN 2022. All Rights Reserved

Bình luận

Đăng nhập