Mục lục

Không có mục lục

Lending & Borrowing là một hoạt động rất phổ biến trong giới tài chính truyền thống. Tuy nhiên, những trải nghiệm khi thực hiện hoạt động này ở Crypto lại hoàn toàn khác. Anh em sẽ không cần phải tốn nhiều chi phí, thủ tục rườm rà, xây dựng chỉ số tín dụng tốt,...như thị trường tài chính truyền thống nữa.

Giờ đây, mọi thứ sẽ được tự động hóa trên smart contract (hợp đồng thông minh) và không cần bên thứ ba đứng ra làm trung gian. Từ đó, các dự án Lending sẽ tiết kiệm được một khoản lớn phí dịch vụ, nhân sự,...và họ sẽ sử dụng số tiền đấy để mang lại tỷ lệ lãi suất hấp dẫn hơn cho người dùng Web3.

Đọc thì thấy hấp dẫn, nhưng Lending & Borrowing thực chất là hoạt động như thế nào? Liệu hình thức này có tiềm năng đến vậy? Những rủi ro chúng ta có thể gặp phải khi tham gia Lending trong Crypto là gì? Hãy cùng TradeCoinVN tìm hiểu thông qua bài viết sau nhé!

Lending (Cho vay) là một hình thức giúp anh em mang về thu nhập thụ động dựa trên tài sản của mình. Tức nếu có tài sản nhàn rỗi như Bitcoin, Ethereum, USDT,... anh em có thể mang chúng đến các giao thức DeFi để cho vay.

Khi này, không chỉ có được lợi ích từ việc tăng giá của các tài sản trên nếu thị trường, anh em còn nhận về một khoản lãi từ giao thức.

Ví dụ như thời điểm hiện tại (2/8/2024) lãi suất của Kamino - nền tảng Lending & Borrowing hàng đầu của Solana đang có mức lợi nhuận hằng năm (APY) tương đối tốt như 16,9% cho PYUSD; USDC là 8,11%;…

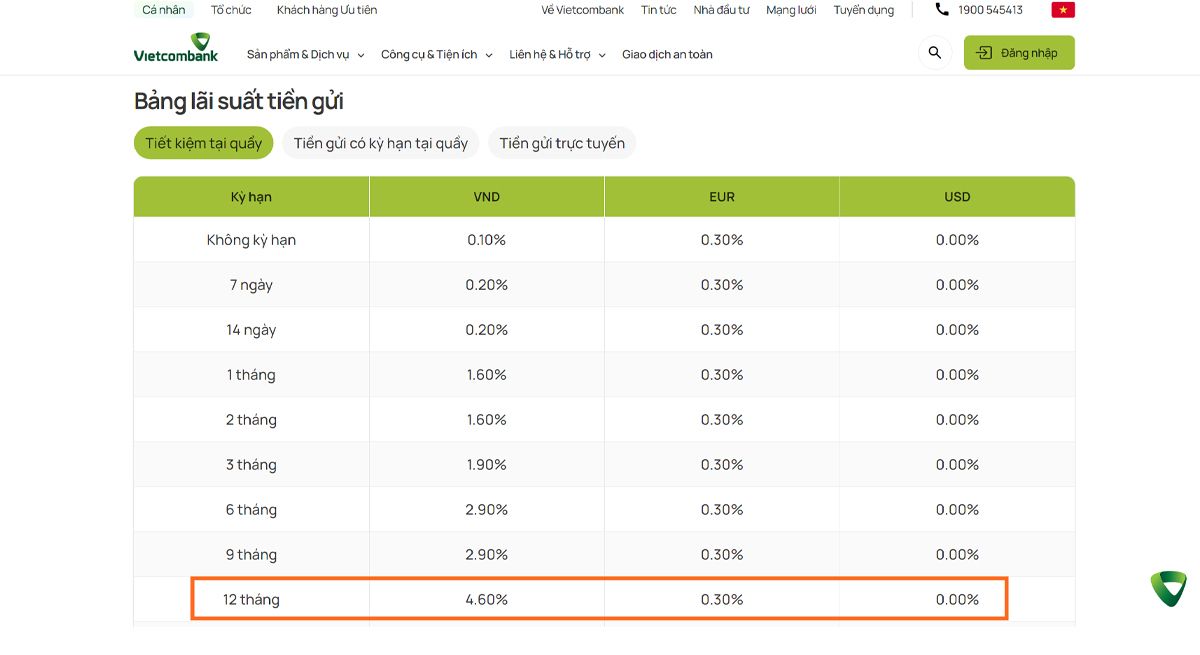

Con số này hấp dẫn hơn so với lãi suất tiết kiệm của Vietcombank - một trong những ngân hàng lớn nhất Việt Nam với mức 4,6% theo kỳ hạn một năm. Hơn nữa, khi gửi ở ngân hàng thì anh em sẽ bỏ lỡ rất nhiều cơ hội tối đa hóa lợi nhuận. Ví dụ như ngoài việc được nhận về tiền lãi, anh em còn có lời từ việc USD/VND hoặc giá coin tăng cao.

Có thể nói lending là một hình thức giúp tận dụng sự tăng giá của tài sản thay vì phải nằm yên như khi gửi tiền mặt ở ngân hàng. Tuy nhiên, anh em vẫn phải xem xét thật kỹ, bởi lẽ mức độ rủi ro của các nền tảng lending sẽ cao hơn ngân hàng rất nhiều.

Borrowing (vay tiền) là hành động ngược lại của lending (cho vay). Trong trường hợp cần tiền, anh em có thể tham gia vào các giao thức DeFi và vay 1 khoản tiền dựa trên tài sản thế chấp.

Điểm đặc biệt của borrowing trong thị trường crypto chính là không cần thực hiện các thủ tục phức tạp, tốn nhiều thời gian,... Không những thế, chi phí vay của các nền tảng Crypto lại vô cùng cạnh tranh do được tự động hóa trên blockchain.

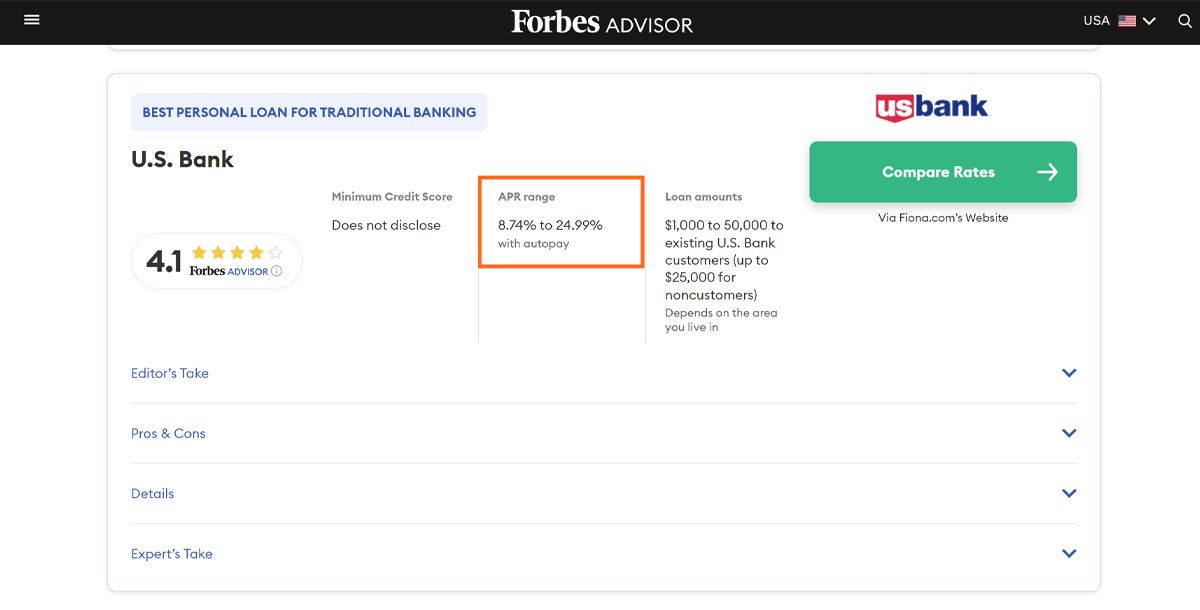

Theo thống kê của Forbes, các ngân hàng tại Mỹ đang có mức lãi vay tương đối cao trong hơn 2 năm qua (2022-2024). Ví dụ như U.S Bank - một trong những ngân hàng lớn nhất tại Mỹ đang có mức APR lên tới 24,99% một năm (Tính đến ngày 2/8/2024). Điều này khiến cho các doanh nghiệp, nhà đầu tư phải dè chừng trong việc vay vốn.

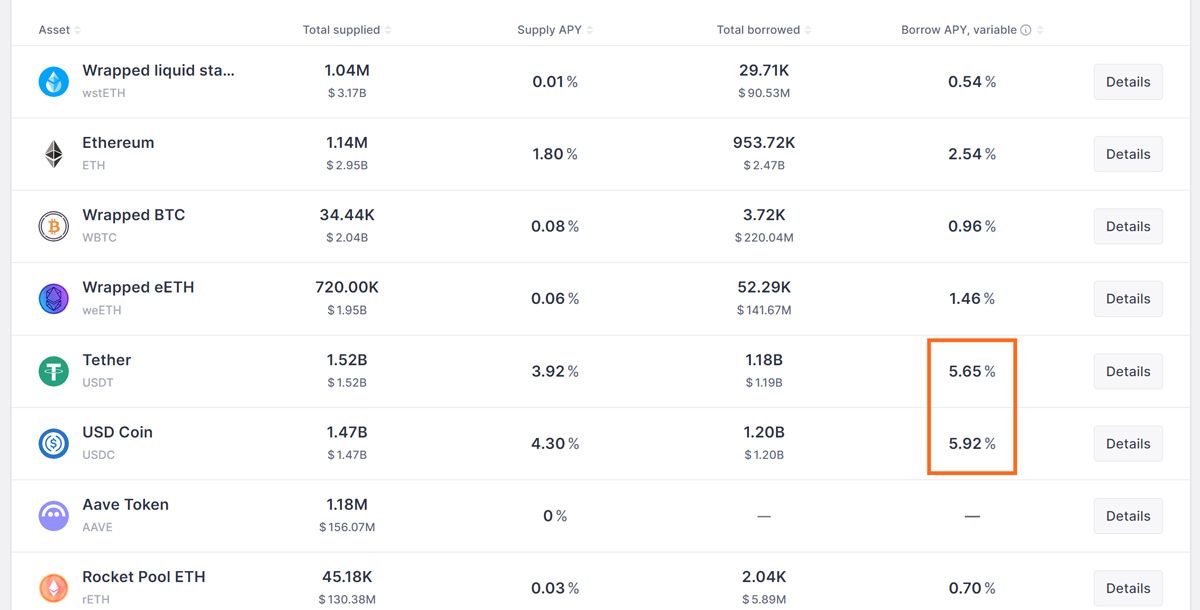

Còn ở thị trường Crypto, nền tảng AAVE cung cấp lãi suất vay stablecoin USDT với mức 5,65% và USDC là 5.92%. Đây là một mức lãi rất tốt dành cho đơn vị có nhu cầu vay vốn.

Hiện tại (2/8/2024) cơ chế của Lending & Borrowing đang có hai dạng chính.

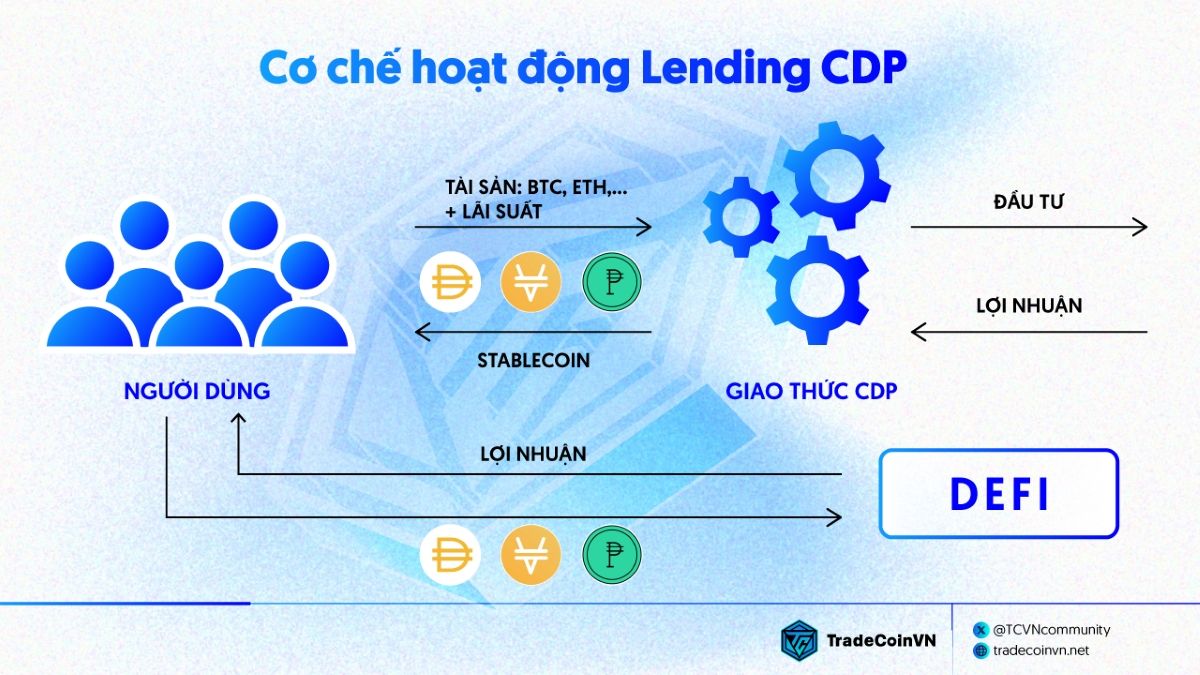

CDP - Collateralized Debt Position hay được gọi là vị thế nợ thế chấp. Tức với mô hình này, các hợp đồng thông minh sẽ đóng vai trò là CDP. Và người dùng có thể ký gửi tài sản của mình vào đó để vay ra stablecoin.

Đây là cơ chế được áp dụng trong rất nhiều nền tảng Lending & Borrowing hiện nay, có thể kể đến dự án hàng đầu là MakerDAO. Để thực hiện vay ở nền tảng này, người dùng cần gửi tài sản (BTC, ETH,...) của mình vào giao thức để thế chấp.

Sau đó nền tảng sẽ mint ra các stablecoin (ví dụ ở MakerDAO sẽ là DAI) và người dùng có thể dùng số tiền đó để tham gia các hoạt động DeFi. Đến khi hết nhu cầu borrowing, họ chỉ cần trả lại khoản tiền đã vay cộng thêm lãi suất là có thể nhận về tài sản thế chấp của mình.

Để thực hiện hoạt động Lending (cho vay) người dùng cần gửi tài sản của họ vào “Pool” - một smart contract chứa tài sản của người gửi và cho phép người dùng vay từ đó.

Sau khi gửi, người cho vay sẽ nhận được các token đại diện cho tài sản của mình trong pool. Ví dụ như gửi BTC vào pool của AAVE thì anh em sẽ nhận được token aWBTC (tương ứng với BTC đã gửi). Token này sẽ dùng để chứng minh rằng anh em đã thực hiện hoạt động lending và nhận về lãi suất.

Còn trong trường hợp của người muốn vay thì họ chỉ cần lựa chọn lượng tiền, mức lãi suất hợp lý. Sau đó, thế chấp một lượng tài sản nhất định dựa theo tỷ lệ riêng của từng nền tảng là được. Nếu muốn trả nợ, họ chỉ cần trả lại số tiền này cộng thêm một khoản lãi suất nhất định. Khi thực hiện thanh toán đầy đủ tài sản thế chấp sẽ được trả lại cho người vay.

Lãi suất của lending pool sẽ phụ thuộc vào yếu tố cung cầu. Tức là nếu nhiều người có nhu cầu vay, lãi suất có thể tăng lên. Ngược lại, khi có ít người vay, lãi suất sẽ giảm đi.

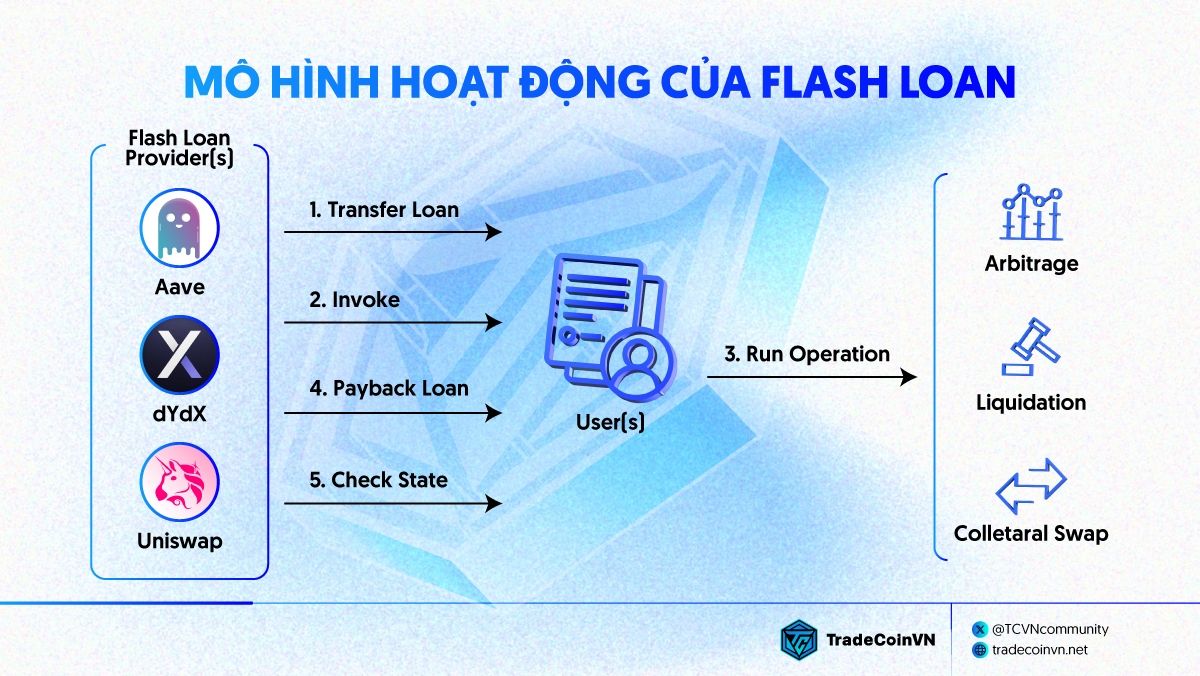

Flash Loan là một cơ chế đặc biệt trong thị trường DeFi, khi này người vay có thể thực hiện hoạt động Borrowing mà không cần thế chấp tài sản. Điều kiện duy nhất chỉ đơn giản là họ cần hoàn trả khoản vay trong cùng một giao dịch (transaction).

Để giúp anh em hiểu rõ hơn thì chúng ta hãy cùng nhau tìm hiểu về cơ chế hoạt động của Flash Loan:

Tóm lại, vì một giao dịch blockchain có thể chứa nhiều bước (steps). Nên anh em chỉ cần hoàn trả khoản vay đầy đủ trong khoảng thời gian Flash Loan thì sẽ không cần thế chấp tài sản.

Đây là điều mà các tổ chức cho vay truyền thống không thể có. Bởi nhờ tận dụng được sức mạnh của smart contract, flash loan luôn đảm bảo được khoản vay chỉ hiệu lực nếu nó được hoàn trả đầy đủ. Còn không, smart contract sẽ tự động đảo ngược giao dịch.

Cơ chế này giúp flash loan trở thành công cụ tài chính vô cùng mạnh mẽ, đặc biệt với các tổ chức, cá nhân chuyên nghiệp. Tuy nhiên nó cũng mang lại rủi ro không hề nhỏ.

Ví dụ như vụ hack hơn 20 triệu USD của Sonne Finance - nền tảng Lending đã từng đứng đầu Optimism một thời. Hacker cũng thực hiện Flash Loan và các lỗ hổng trong giao thức của Sonne để chuyển đổi, và thao túng tài sản rất tinh vi.

Vay tín chấp là hình thức cho vay không cần sử dụng tài sản thế chấp mà nó dựa trên uy tín cá nhân, lịch sử tín dụng, khả năng trả nợ,… Đây là hình thức phổ biến trong đời sống của chúng ta, tuy nhiên nhờ công nghệ blockchain, loại hình này lại mang về hiệu quả cao hơn cũng như mở ra tiềm năng mới cho DeFi.

Blockchain mang lại tính minh bạch cao hơn hệ thống tài chính truyền thống rất nhiều. Mọi giao dịch đều được tự động hóa, ghi chép đầy đủ và không ai có thể thay đổi chúng. Vậy nên các rủi ro về gian lận sẽ được giảm đáng kể.

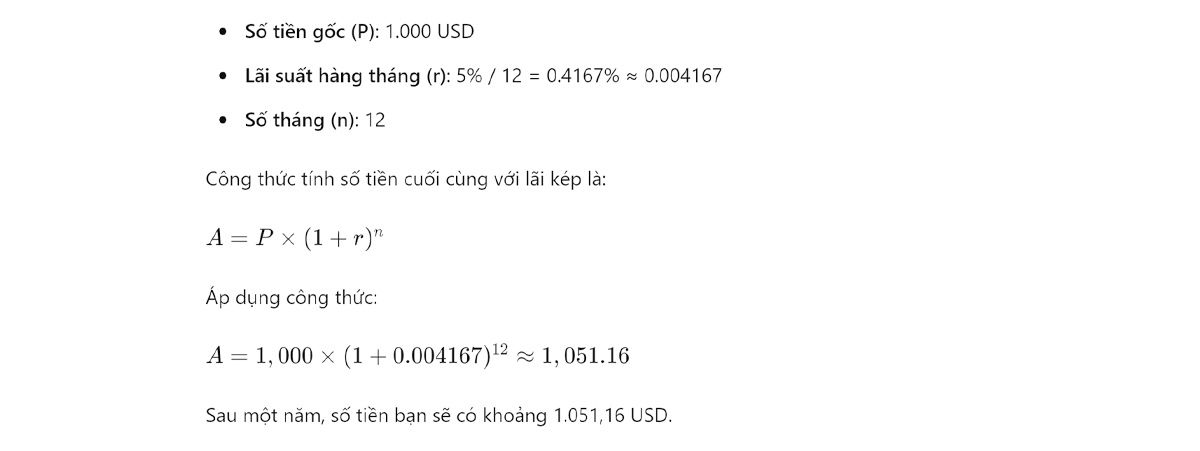

APY (Annual Percentage Yield) tức là tỷ lệ lợi nhuận hàng năm bao gồm cả lãi kép. Vì tính toán lãi suất trên tiền gốc và cả lãi tích lũy, vậy nên, APY sẽ cho anh em cái nhìn chính xác hơn về khoản tiền cuối cùng.

Ví dụ nếu anh em vay 1.000 USD với APY là 5%. Nếu lãi suất được cộng vào hàng tháng, sau một năm (12 tháng), sẽ phải trả khoảng 1.051,16 USD

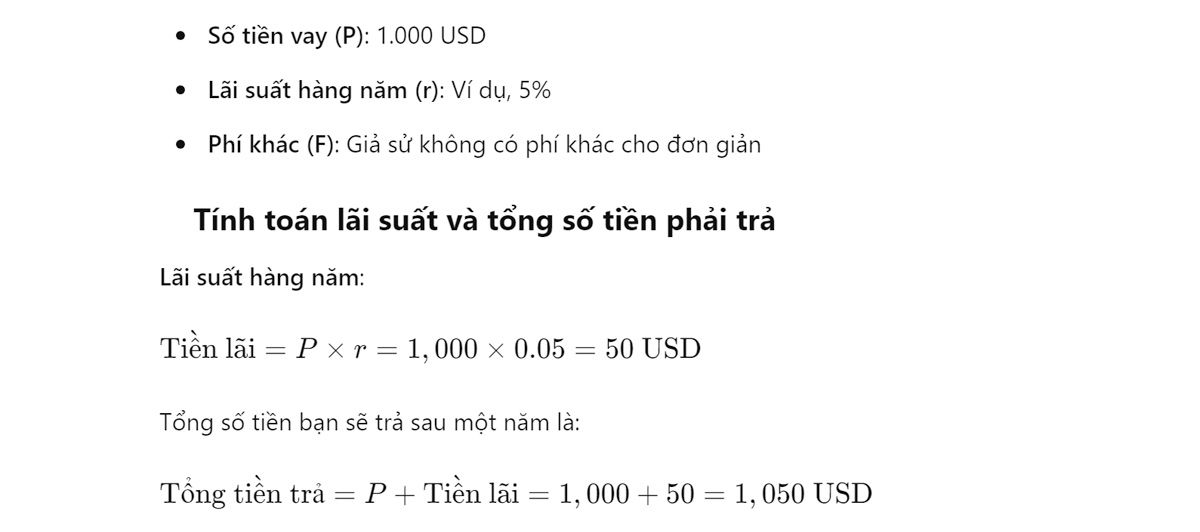

APR (Annual Percentage Rate) là tỷ lệ lãi suất hàng năm nhưng không tính lãi kép. Tức lãi suất sẽ không cộng vào tiền gốc và tăng theo thời gian.

Ví dụ nếu anh em vay 1.000 USD với APR 5% trong một năm, thì tổng số lãi là 50 USD (không tính lãi kép). Tức anh em phải trả tổng cộng 1.050 USD.

Thời gian cho vay là khoảng thời gian mà người dùng có thể thực hiện Lending & Borrowing trên nền tảng đó. Thường thì thời gian này sẽ ảnh hưởng trực tiếp đến lãi suất mà anh em có thể kiếm được hoặc phải trả. Trong một số trường hợp thời hạn dài sẽ có lãi suất cao hơn để bù đắp cho rủi ro thị trường biến động và chi phí cơ hội.

Khác với thị trường truyền thống, kỳ hạn của các nền tảng Lending & Borrowing trong DeFi thường đa dạng và ngắn hơn. Hoặc thậm chí còn không có thời hạn cố định. Ở thị trường truyền thống, các khoản vay thường kéo dài từ 1 năm trở lên. Hơn nữa thời gian cho vay cũng không được linh hoạt và phải phụ thuộc vào các quy định, điều kiện của tổ chức đó.

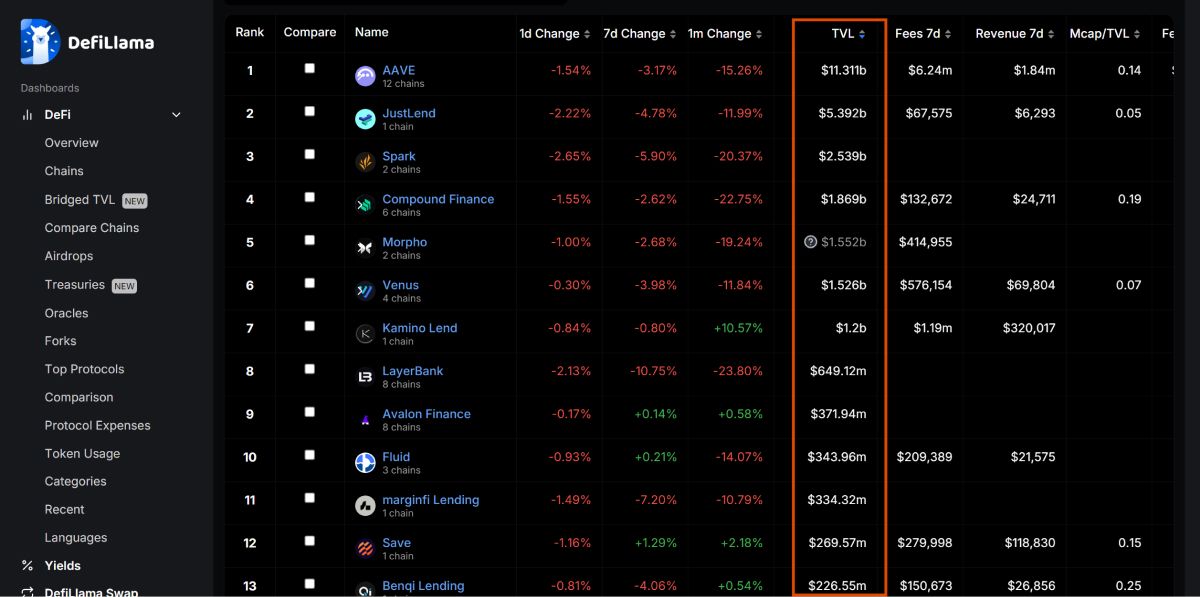

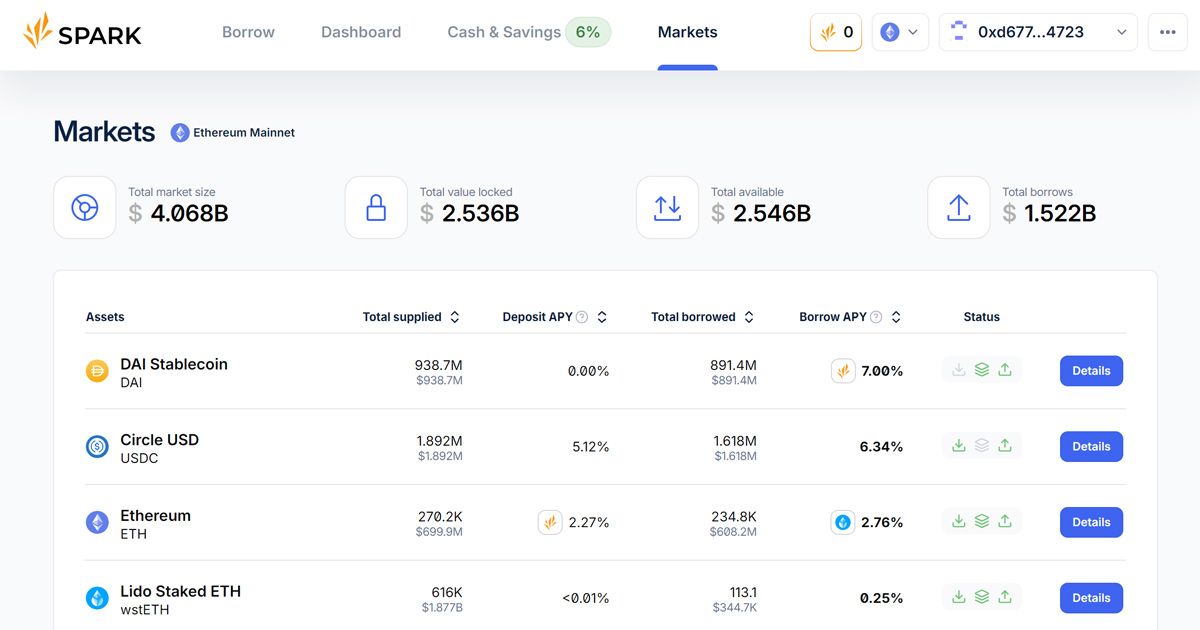

Một yếu tố quan trọng khác mà anh em cần tìm hiểu trong lending chính là TVL (Total Value Locked). Đây là chỉ số thể hiện tổng giá trị tài sản (coin, token) đang có trong một nền tảng Lending.

Hiện nay, các dự án có TVL cao nhất trong mảng Lending & Borrowing có thể kể đến như AAVE (11,3 Tỷ USD), JustLend (5,39 Tỷ USD),...

TVL cao chứng tỏ nền tảng đang có nhiều tài sản được khóa, đồng thời thể hiện được sự tin tưởng cao từ phía người dùng. Ngoài ra, còn cho thấy nền tảng có nhiều tài sản, vậy nên khả năng đáp ứng thanh khoản cho người dùng sẽ tốt hơn.

Không những thế, vì lãi suất trong các nền tảng Lending phụ thuộc vào lượng cung và cầu. Vậy nên nếu có TVL tốt thì lãi suất sẽ ít bị ảnh hưởng bởi các sự kiện bất ngờ.

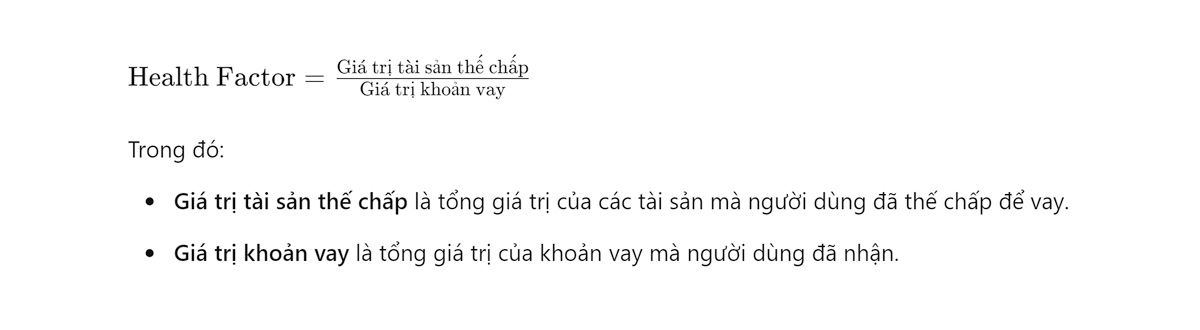

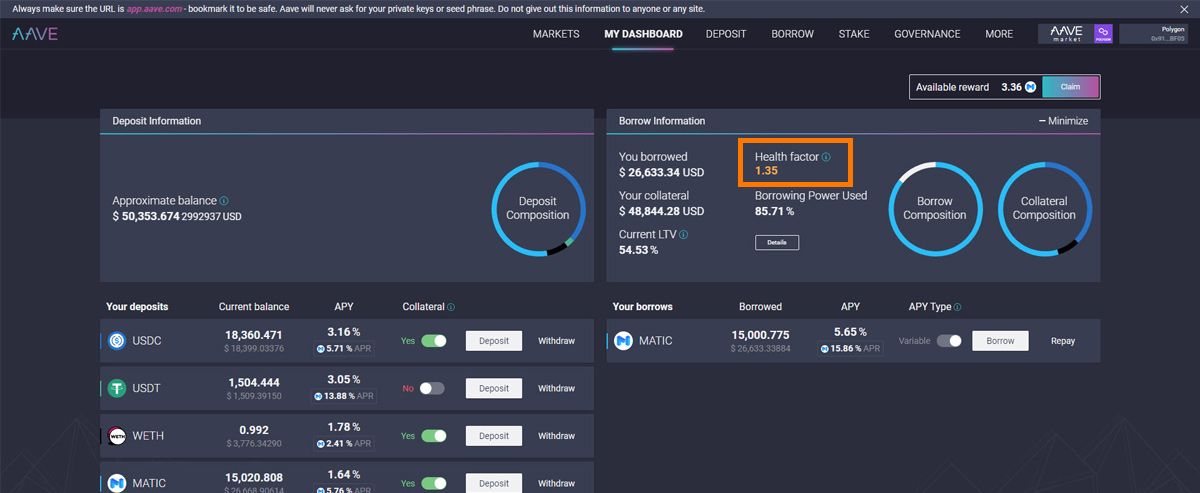

Health Factor dùng để đo lường mức độ rủi ro liên quan đến khoản vay của người dùng.

Dựa vào công thức trên anh em có thể thấy là nếu Health Factor bằng hoặc lớn hơn 1, đồng nghĩa với tài sản thế chấp đủ mạnh để bảo vệ khoản vay. Ngược lại nếu chỉ số này nhỏ hơn 1, thì khả năng cao tài sản thế chấp sẽ bị thanh lý nếu không deposit (nạp) thêm hoặc thanh toán nợ. Vậy nên, khi thực hiện borrowing, anh em cần hết sức chú ý đến chỉ số này.

Ngoài ra anh em cần để ý chỉ số Loan-to-Value Ratio (LTV - tỷ lệ đo lường số tiền vay so với giá trị tài sản thế chấp). LTV có mối quan hệ mật thiết với Health Factor. Tức khi LTV tăng gần đến ngưỡng thanh lý, Health Factor sẽ bị giảm và anh em cần phải thanh toán khoản vay để tránh rủi ro mất tài sản.

Dưới đây là bảng thống kê LTV của 3 nền tảng lending hàng đầu thị trường Crypto (16/8/2024):

Tên nền tảng | LTV (thế chấp bằng USDC) |

AAVE | 85% |

Compound | 80% |

MakerDAO | 100% |

Ví dụ anh em sử dụng nền tảng AAVE có tỷ lệ LTV là 85%. Điều này có nghĩa là anh em có thể vay tối đa 85% giá trị tài sản thế chấp, cụ thể, thế chấp tài sản trị giá 1.000 USD thì số tiền vay tối đa là 850 USD.

Trong các giao thức Lending & Borrowing, tài sản thế chấp (collateral) chính là các đồng coin và token nói chung. Ví dụ như Bitcoin (BTC), Ethereum (ETH), stablecoin (USDT, USDC, DAI),...

Khi muốn thực hiện borrowing, người vay bắt buộc phải thế chấp tài sản. Đây cũng là cách để phòng ngừa rủi ro khi người vay không thể hoàn trả khoản tiền đã mượn.

Loại tài sản thế chấp có thể ảnh hưởng đến lãi suất và điều kiện vay. Điển hình như stablecoin thường ít biến động hơn so với các loại token khác nên lãi suất vay và tỷ lệ thế chấp của nó sẽ thấp hơn. Đồng thời rủi ro thanh lý cũng sẽ được giảm đi khi thị trường có biến động mạnh.

Hiện nay (16/8/2024), các nền tảng lending cũng cho phép người dùng có đa dạng lựa chọn thế chấp hơn trước rất nhiều. Ngoài Bitcoin, Ethereum ra thì còn có nhiều đồng coin được chấp nhận thế chấp như là:

Tài sản cho vay là yếu tố không thể thiếu khi người dùng so sánh đánh giá các nền tảng Lending & Borrowing. Bởi lẽ tùy từng cá nhân, họ sẽ có chiến lược, lựa chọn vay khác nhau. Vậy nên, một nền tảng cung cấp nhiều tài sản cho vay thì sẽ thu hút được đông đảo users hơn.

Ví dụ, cần vay token $AAVE để tham gia DeFi thì anh em có thể lựa chọn nền tảng Aave, Centrifuge,... Còn nếu anh em vào nền tảng như Compound, MakerDAO,...thì không thể có token AAVE để vay.

Ngoài ra, một nền tảng lending có nhiều tài sản cho vay thể hiện được khả năng về tài chính, kỹ thuật khi họ có thể quản lý đa dạng loại tài sản khác nhau. Đồng thời cho thấy mạng lưới đối tác của họ lớn hơn các nền tảng khác.

Phải nói hình thức Lending & Borrowing trong thị trường crypto vô cùng phổ biến và hữu dụng. Tuy nhiên anh em vẫn cần lưu ý những rủi ro sau đây để tránh “tiền mất tật mang”.

Đầu tiên là rủi ro trong việc lựa chọn nền tảng. Nếu anh em chỉ để ý đến lãi suất hấp dẫn mà không không kiểm tra kỹ về độ uy tín và thanh khoản của nền tảng đó thì khả năng bị scam (lừa đảo) rất là cao. Hoặc chính các giao thức đó không có khả năng quản lý và bảo mật tốt thì cũng có thể dẫn tới tình trạng bị hacker tấn công.

Thứ hai là rủi ro về thanh lý tài sản. Yếu tố này dành riêng cho những người thực hiện hoạt động vay và thế chấp tài sản của mình. Vì tính chất biến động cao nên nếu khi thị trường Crypto có sự giảm giá mạnh mẽ thì khoản tiền thế chấp của anh em bị thanh lý nếu không cung cấp thêm tài sản.

Thậm chí, khi thị trường có sự kiện thiên nga đen thì có khả năng bị thanh lý ngay lập tức mà không kịp gửi thêm tiền vào.

Để tránh những trường hợp đáng tiếc như vậy xảy ra, anh em hãy theo dõi Health Factor - chỉ số đo lường độ rủi ro thanh lý của khoản vay thường xuyên.

Thứ ba là rủi ro về lãi suất. Hiện nay, hầu hết các nền tảng Crypto đều điều chỉnh lãi suất theo điều kiện thị trường, nhu cầu và tài sản được cung cấp. Ví dụ nếu có nhiều người muốn vay thì lãi suất cho vay sẽ tăng lên. Ngược lại nếu nhu cầu vay không cao thì lãi suất cũng bị giảm xuống.

Nếu anh em cho vay mà lãi suất giảm thì số tiền nhận về sẽ không được như kỳ vọng ban đầu. Hoặc trong trường hợp lãi suất quá cao, với vị trí của người đi vay, anh em sẽ gặp khó khăn hơn trong việc thanh toán nợ.

Thứ 4 là rủi ro về thanh khoản. Dù một nền tảng Lending & Borrowing hàng đầu thị trường thì cũng khó có thể so sánh với thanh khoản của một ngân hàng truyền thống. Vậy nên khi tham gia các hoạt động DeFi, anh em cũng phải chuẩn bị tinh thần rằng sẽ gặp một số vấn đề nếu thị trường có biến động lớn.

Ví dụ khi cho vay, anh em có thể gặp khó khăn trong việc rút tiền hoặc chuyển đổi tài sản thành tiền mặt ngay lập tức.

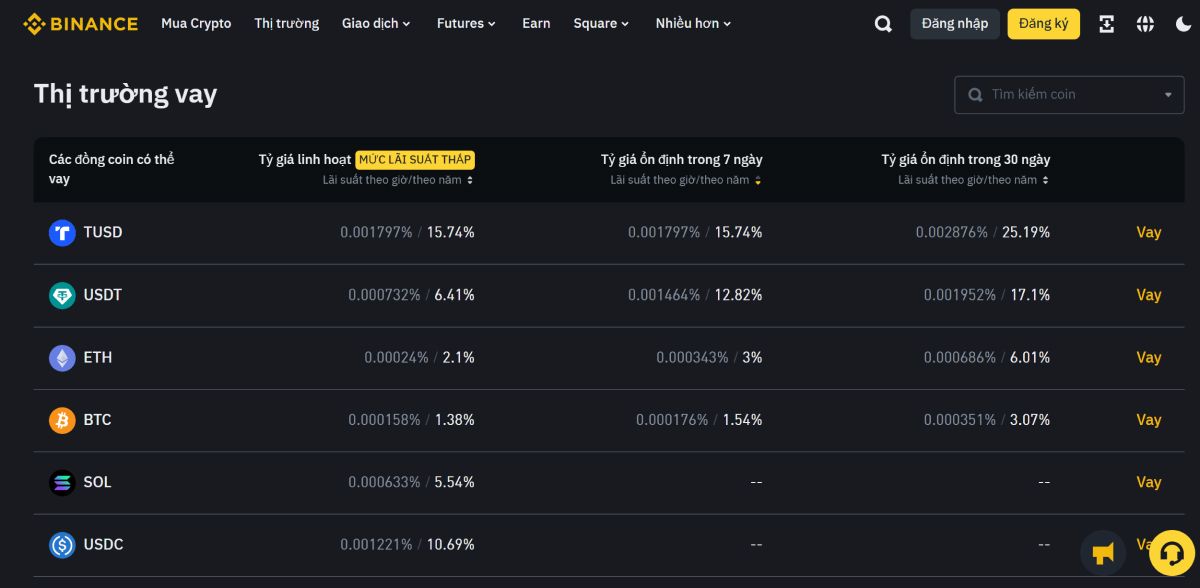

Lending & Borrowing trên CEX tức là việc thực hiện hoạt động vay và cho vay trên sàn giao dịch tập trung như Binance, OKX, Bybit,...

Người cho vay sẽ gửi tài sản thế chấp cho sàn và nhận về tiền vay. Sau đó sàn sẽ dùng tài sản đó để cho người khác vay và trả lãi cho người gửi tiền.

Cũng là thực hiện hành động vay và cho vay, nhưng khi tham gia Lending & Borrowing trên DeFi tất cả đều được tự động hóa dựa trên smart contract. Tức nếu muốn cho vay, anh em cần cung cấp tài sản trên các smart contract của nền tảng DeFi như Aave, Compound,...chứ không phải gửi cho một tổ chức như sàn giao dịch. Và nếu muốn vay tiền thì người dùng cần gửi tài sản đảm bảo vào smart contract.

Tiêu Chí | CEX | DeFi |

Thể loại | Tập trung | Phi tập trung |

Quản Lý Tài Sản | Sàn giao dịch | Smart Contract |

Thanh khoản | Cao hơn | Thấp hơn |

Quy Trình Lending | Gửi tài sản vào quỹ cho vay của sàn | Gửi tài sản vào smart contract |

Quy Trình Borrowing | Vay tài sản từ quỹ của sàn | Vay tài sản từ smart contract |

Điều Kiện Lãi Suất | Xác định bởi sàn giao dịch, có thể thay đổi | Xác định theo thuật toán và cung cầu |

Rủi Ro Bảo Mật | Sự cố của sàn giao dịch (hack, lừa đảo) | Lỗi smart contract và biến động thị trường |

Quyền Sở Hữu | Sàn giao dịch | Người dùng |

Tính Minh Bạch | Giới hạn, phụ thuộc vào chính sách của sàn | Cao, có thể kiểm tra công khai trên blockchain |

Chi Phí | Phí giao dịch và một số khoản phí khác | Phí gas và phí cho nền tảng |

Tất nhiên đây chỉ là các yếu tố tham khảo dựa trên góc nhìn cá nhân mình. Anh em vẫn phải xem xét thật kỹ nếu muốn thực hiện các hoạt động Lending vì mỗi nền tảng sẽ sở hữu ưu nhược điểm khác nhau.

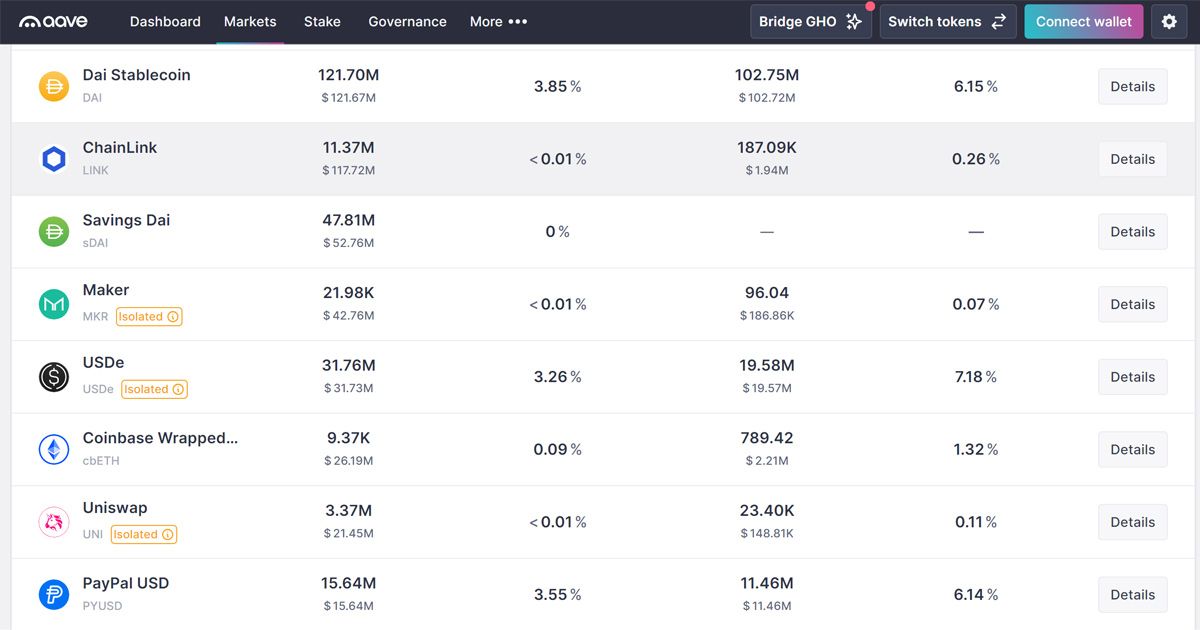

AAVE là nền tảng Lending & Borrowing cho phép người dùng dễ dàng vay và cho vay mà không cần đến bên thứ ba như tài chính truyền thống.

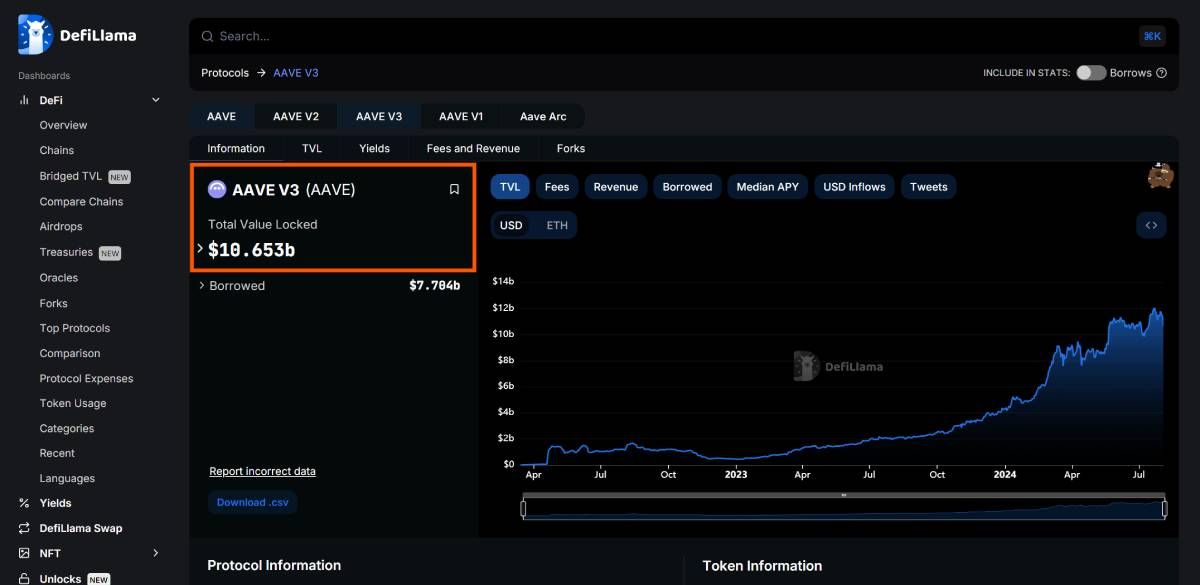

Tính đến thời điểm hiện tại (2/8/2024) thì AAVE là dự án Lending & Borrowing lớn bậc nhất thị trường Crypto. Nhờ khả năng cung cấp sản phẩm chất lượng với thanh khoản cao nên TVL của AAVE đã lên tới 10,6 tỷ USD, tức chiếm gần 1/3 mảng Lending và chưa có dấu hiệu hạ nhiệt.

Hơn nữa AAVE có mặt trên 12 hệ sinh thái. Vậy nên, dù hoạt động ở đâu thì anh em đều dễ dàng tương tác với nền tảng này.

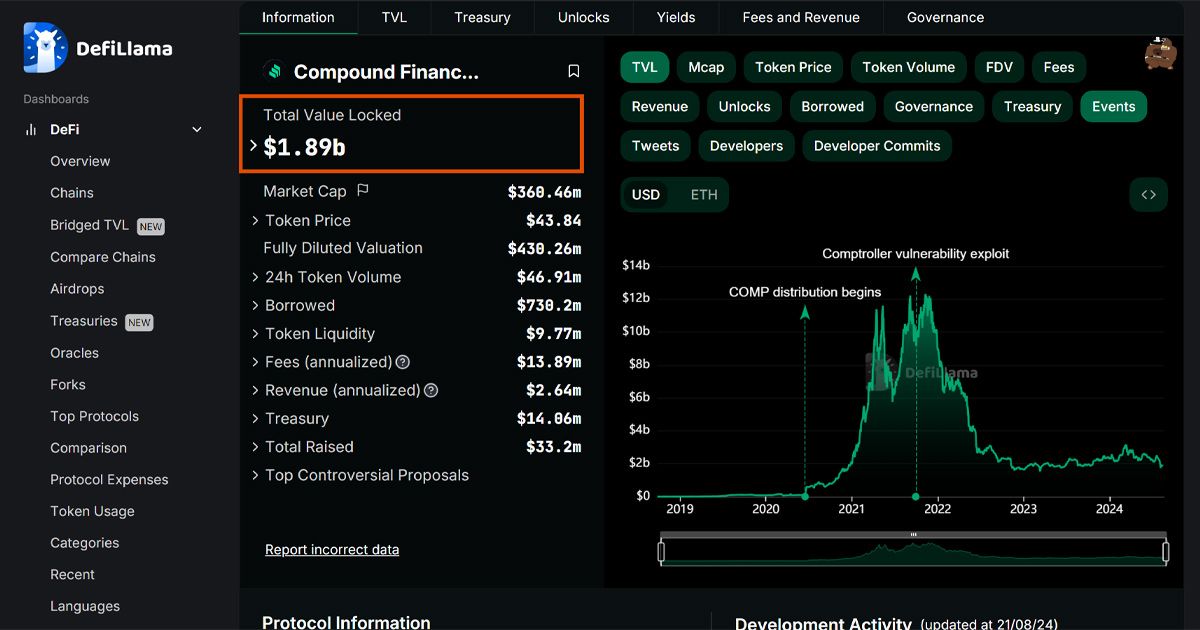

Compound là giao thức Lending & Borrowing tương tự như AAVE. Vậy nên người dùng có thể thực hiện các hoạt động vay và cho vay trực tiếp trên nền tảng mà không cần đến bên trung gian.

Trước đây, Compound chỉ hoạt động trên Ethereum nhưng nhờ nhận ra tiềm năng của các hệ sinh thái khác nên nền tảng này đã mở rộng tích hợp thêm 6 chains nữa. Compound có mức TVL lên tới 1,89 tỷ USD (tính đến thời điểm 21/8/2024). Tuy nhiên, nếu so với thời điểm đỉnh cao của Compound (12 tỷ USD - tháng 9/2021) thì con số hiện tại còn thua xa.

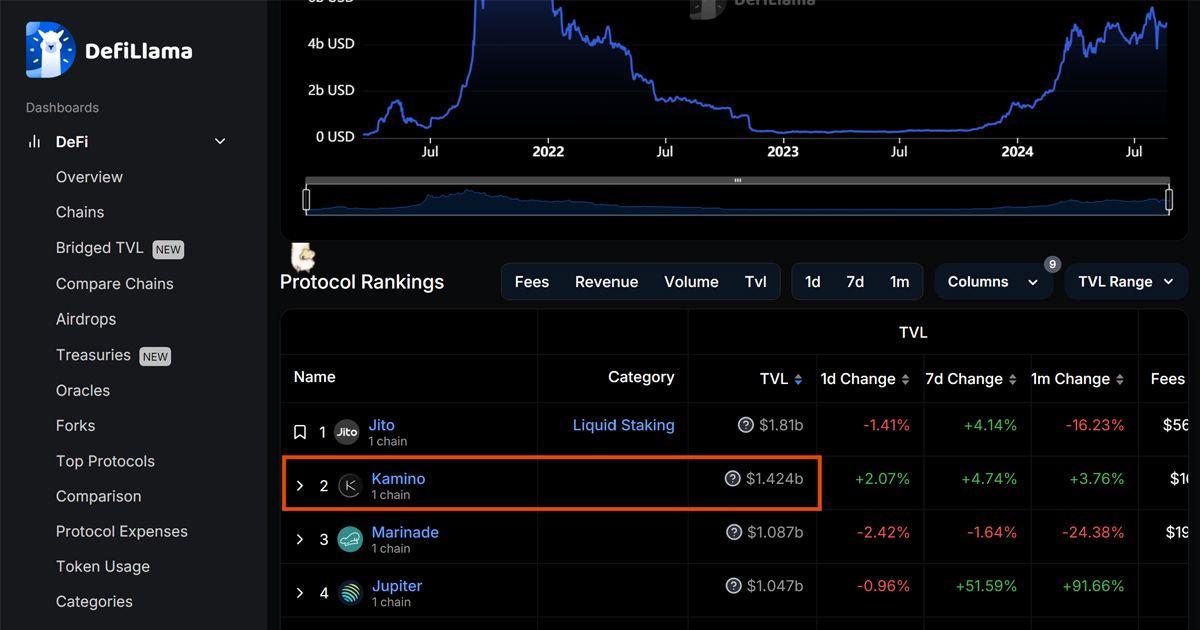

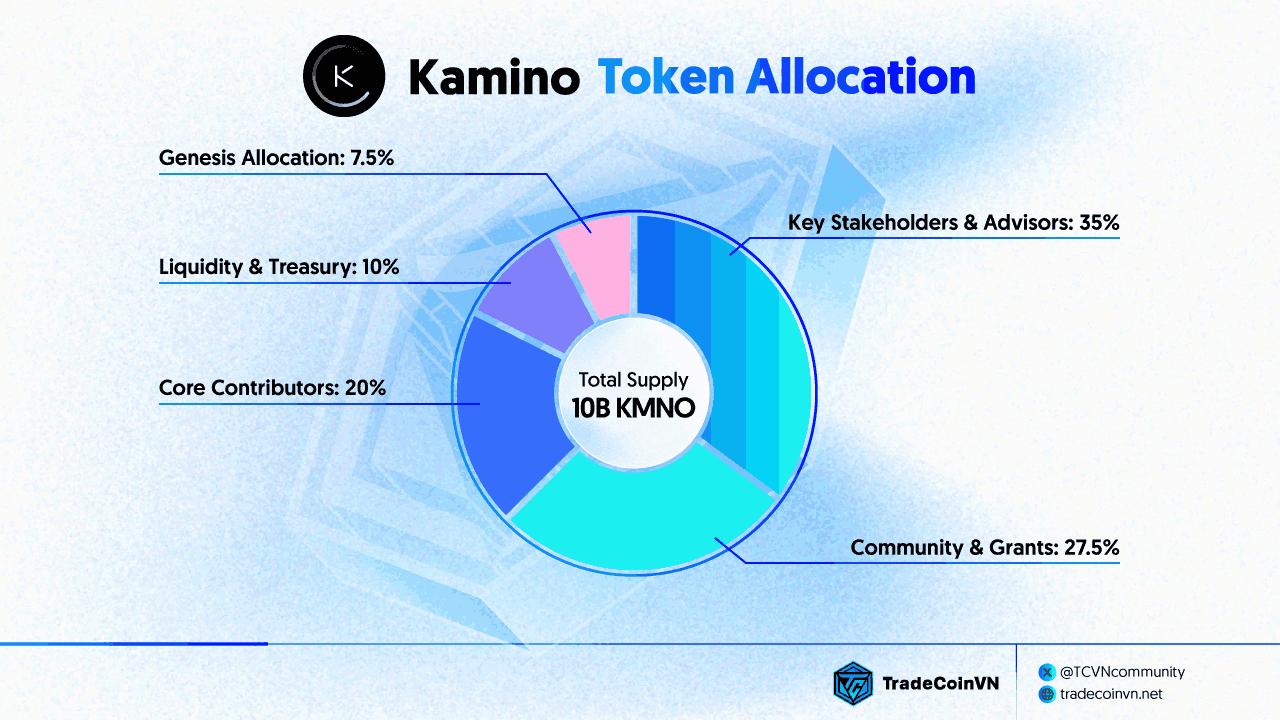

Hiện nay, Kamino đang giữ vị trí top đầu trong mảng Lending & Borrowing của hệ sinh thái Solana. TVL của dự án này đã lên tới 1,42 tỷ USD - chiếm 1/4 TVL cả hệ.

Sự thành công của Kamino được lý giải do khả năng cung cấp sản phẩm chất lượng như tính năng eMode - giúp người dùng giảm rủi ro thanh lý vị thế, chế độ Multiply - giúp người dùng tối đa hóa lợi nhuận thông qua các chiến lược khác nhau,...

Không những thế Kamino còn có chiến dịch khuyến khích người dùng vô cùng hợp lý. Tức là khi sử dụng nền tảng của Kamino, người dùng không chỉ nhận được mức lãi suất cạnh tranh mà họ còn có cơ hội nhận được airdrop của dự án.

Phía đội ngũ phát triển của Kamino cũng đã công bố sẽ dành 35% tổng cung để phát triển cộng đồng qua 3 đợt airdrop. Vậy nên anh em đừng quên tham gia tương tác với nền tảng để nhận về phần thưởng airdrop khủng nhé!

Nếu chưa biết cách để tham gia airdrop, anh em hãy tham khảo bài viết sau đây: Hướng dẫn săn airdrop Sanctum & Kamino Finance trên Solana: Một mũi tên trúng hai đích

Trên đây là những thông tin cơ bản về Lending & Borrowing cũng như cơ chế hoạt động của các giao thức trong mảng này. Bên cạnh đó, mình còn cung cấp cho anh em những yếu tố cần phải xem xét thật kỹ để lựa chọn một nền tảng uy tín. Từ đó hạn chế tối đa trường hợp mất sạch tài sản do hacker hay dự án lừa đảo.

Tuy Lending mở ra nhiều cơ hội mới cho người dùng cũng như nhà đầu tư crypto nhưng giống như bao hình thức kiếm lời khác, Lending và borrowing sẽ tiềm ẩn rủi ro nhất định. Vậy nên, anh em cần phải cân nhắc thật kỹ trước khi quyết định tham gia.

Nếu có bất kỳ thắc mắc nào về chủ đề Lending & Borrowing anh em đừng ngại chia sẻ phía bên dưới để cùng thảo luận với mình và các thành viên trong cộng đồng TradeCoinVN nhé!

Lưu ý: Nội dung bên trên không phải là lời khuyên đầu tư. Anh em chỉ nên tham khảo và tự mình tìm hiểu kỹ trước khi quyết định xuống tiền. Hãy là nhà đầu tư có trách nhiệm với tài sản của mình, chúc các bạn thành công!

© Copyright By TradeCoinVN 2022. All Rights Reserved

Bình luận

Đăng nhập